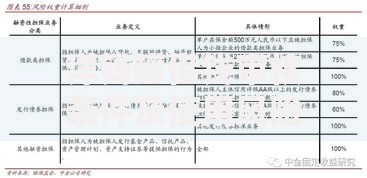

信用卡逾期三个月将触发银行系统性风险管控,导致个人征信严重受损、面临法律诉讼风险和高额违约金。本文从征信影响、法律后果、经济负担等维度,深入解析逾期三个月后的连锁反应,并提供针对性解决方案,帮助用户规避信用危机。

征信记录将产生不可逆损害。根据《征信业管理条例》,银行在持卡人逾期31天后需上报征信系统。连续三个月未还款将形成征信污点,具体表现为:

该记录将直接影响房贷、车贷等信贷业务审批,多家银行对存在"连三"记录的申请人实行一票否决制。部分用人单位在招聘敏感岗位时,也会将征信审查纳入录用评估体系。

当逾期达到90天,银行有权启动司法追偿程序。根据2023年银行业数据显示,单卡逾期本金超过5万元时,起诉概率超过78%。具体法律后果包括:

上图为网友分享

值得关注的是,2023年新版《商业银行信用卡监督管理办法》明确要求,银行在起诉前必须完成三次有效催收,且间隔时间不少于30天。

逾期费用包含违约金+循环利息双重计费:

示例:欠款5万元,最低还款额5千元,逾期90天需支付:

违约金=5000×5%×3=750元

利息=×0.05%×90=2250元

总额外支出达3000元,相当于本金的6%。

账户冻结后恢复使用需满足三重条件:

上图为网友分享

实际操作中,仅43%的持卡人能在解冻后获得原始额度。建议采取分步恢复策略:先申请小额消费卡,按时还款6个月后,再申请恢复原卡额度。

方案一:协商个性化分期

依据《商业银行信用卡业务监督办法》第70条,可申请最长60期免息分期,需提供失业证明、医疗账单等困难凭证。

方案二:债务重组优化

通过抵押资产或担保人方式,将信用卡债务转为低息贷款,降低月供压力。但需注意担保人需承担连带清偿责任。

方案三:征信异议申诉

因不可抗力导致的逾期,可依据《征信管理条例》第25条提起申诉,需准备完整的证明材料链。

上图为网友分享

方案四:收入提升计划

建立债务偿还专用账户,将兼职收入的50%自动划拨还款。同时参加银行举办的信用修复培训,可缩短征信修复周期30%。

发表评论

暂时没有评论,来抢沙发吧~