本文深度解析征信黑名单用户办理房产证的可行性路径,涵盖法律依据、购房资格审核、产权登记实操步骤及征信修复技巧。通过5种特殊场景下的解决方案对比,提供征信受损群体突破购房障碍的完整策略,并揭示办理过程中必须规避的三大法律风险。

根据《不动产登记暂行条例》第二十二条规定,不动产登记机构不得将申请人信用状况作为登记审查要件。这意味着从法律层面,征信黑名单并不直接构成房产证办理障碍。但实际操作中,需注意以下特殊情形:

房产登记部门与人民银行征信系统不存在数据直连通道,但存在间接影响路径:

建议选择现房交易,避免涉及金融机构的信用审查环节。同时需准备完整的购房合同、付款凭证等材料,证明交易的合法合规性。

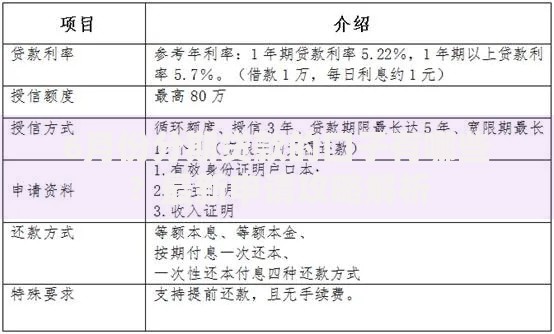

上图为网友分享

全款购房的征信黑名单用户办理房产证可分为四步走:

需特别注意合同备案环节可能触发开发商的信用审查机制。建议选择已完成初始登记的现房项目,并提前与开发商协商信用承诺条款。

对于已存在抵押贷款的情况,可采取以下应对策略:

需特别注意《民法典》第四百零六条关于抵押财产转让的规定,确保交易过程符合"抵押期间转让需经抵押权人同意"的法律要求。

当遇到房产登记部门异常拒绝时,可采取以下法律手段:

某地法院2023年典型案例显示,购房者通过行政诉讼成功撤销登记部门的不当决定,为类似案件提供重要判例参考。

建议同步开展征信修复工作:

根据人民银行2023年数据,成功修复征信记录的平均周期为6-8个月,需与房产证办理形成时间衔接规划。

发表评论

暂时没有评论,来抢沙发吧~