对于急需5000元且征信存在问题的用户,市场上存在部分不看征信的贷款渠道。本文系统梳理了小额网贷、民间借贷、抵押贷款、亲友借款及消费金融五大类方案,详解其运作模式、风险要点及避坑指南,帮助借款人做出理性选择。

目录导读

- 小额网贷平台真的不看征信吗?

- 民间借贷机构如何规避征信审查?

- 抵押担保贷款能否绕过征信门槛?

- 亲友借款需要签订协议吗?

- 消费金融产品存在哪些隐藏条款?

- 选择不看征信贷款的三大核心注意事项

一、小额网贷平台真的不看征信吗?

部分持牌消费金融公司推出的极速贷产品采用大数据风控替代传统征信查询。例如某平台"应急钱包"业务,通过分析借款人手机使用行为、电商消费记录等200+维度数据构建信用评分,最高可批5000元。此类产品通常具有以下特征:

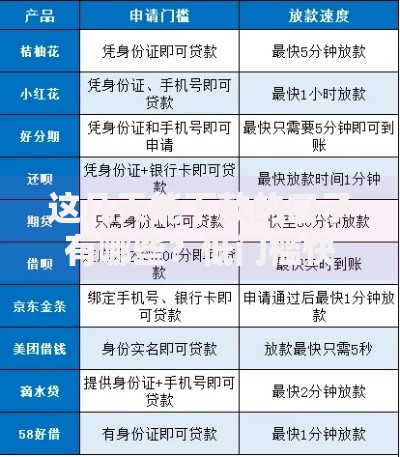

上图为网友分享

- 申请流程:全程线上操作,3分钟完成资料提交

- 放款时效:最快10分钟到账,支持7×24小时申请

- 利率范围:日息0.05%-0.1%,年化利率18%-36%

- 风险提示:存在信息过度收集、隐性服务费等潜在问题

二、民间借贷机构如何规避征信审查?

持牌典当行和小贷公司的特定产品线可能提供征信豁免服务。以某连锁典当行的"速融宝"为例,借款人以手机、笔记本电脑等动产质押,可获得评估价60%的贷款额度。关键操作要点包括:

- 质押物估值:需提供购买凭证和实物检测

- 合同条款:明确约定赎当期限和续当费用

- 法律风险:警惕阴阳合同、暴力催收等违法行为

三、抵押担保贷款能否绕过征信门槛?

车辆绿本抵押、保单质押等强担保方式可突破征信限制。某商业银行推出的"车e贷"产品,允许借款人抵押机动车登记证书获取贷款,审批重点包括:

- 车辆要求:车龄≤8年,无重大事故记录

- 贷款成数:评估价50%-70%,最高可贷20万元

- 费用明细:包含GPS安装费、评估费、管理费等6类附加费用

四、亲友借款需要签订协议吗?

私人借贷虽然免除征信审查,但需注意法律规范。建议通过电子签约平台签署书面协议,明确约定以下要素:

- 借款金额:人民币伍仟元整(¥5000)

- 还款期限:自借款日起30个自然日

- 违约条款:逾期按LPR4倍计息

- 见证方式:第三方电子存证服务

五、消费金融产品存在哪些隐藏条款?

部分电商平台的场景化消费贷可能变相提供现金借款。例如某平台"极速变现"服务,允许用户申请虚拟购物额度后,通过合作商户进行套现操作。这种模式存在三重风险:

- 法律风险:涉嫌违反《反洗钱法》第26条

- 资金损耗:商户收取15%-20%的"服务费"

- 账户封禁:平台侦测到异常交易将永久冻结账户

六、选择不看征信贷款的三大核心注意事项

在申请非征信类贷款时,需重点关注三个合规要点:

- 资质查验:确认放贷机构持有银保监会颁发的金融牌照

- 成本核算:计算IRR内部收益率,识别实际借款成本

- 隐私保护:拒绝提供通讯录、相册等非必要权限

暂时没有评论,来抢沙发吧~