随着金融监管趋严,当前合规贷款渠道主要集中在银行、消费金融公司和持牌网贷平台。本文系统梳理了2024年可申请的信用贷款产品,从准入条件、利率范围、申请流程到风险防范进行全方位解读,帮助用户识别安全放款渠道,避免陷入高息陷阱。

选择贷款平台需重点关注三个核心要素:金融资质、利率公示、用户评价。正规机构必须具备银保监会颁发的《金融许可证》或地方金融监管部门备案证明,其官网显著位置应展示年化利率计算方式,拒绝接受任何形式的手续费、砍头息。

具体操作时可登录【国家企业信用信息公示系统】核查经营资质,通过【中国执行信息公开网】查询涉诉记录。建议优先选择年化利率低于24%的产品,如发现存在暴力催收、虚假宣传等行为的平台,应立即向金融监管部门举报。

2024年商业银行推出多项惠民贷款政策:

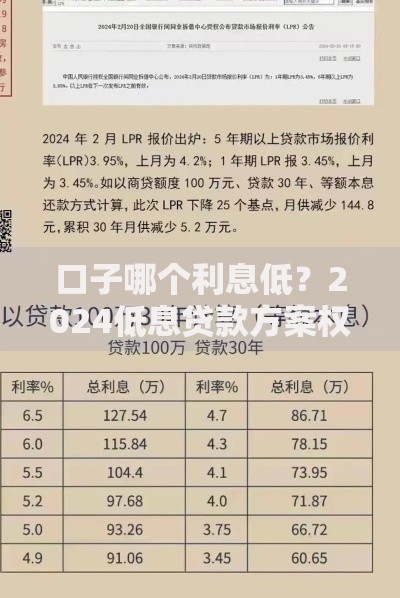

上图为网友分享

申请时需注意银行对征信查询次数的限制,建议三个月内机构查询不超过6次。线上申请需完成人脸识别、银行卡绑定等身份验证,部分产品要求提供纳税证明或社保缴费记录。

持牌消费金融公司的产品具有审批快、门槛低的特点:

需特别注意消费金融公司贷款会全额上征信,借款前要确认还款能力。建议通过官方APP申请,拒绝第三方中介服务,避免个人信息泄露。

通过备案的网贷平台需满足注册资本5亿元、接入央行征信等硬性条件。当前合规运营的平台包括:

申请时务必确认资金方为持牌机构,拒绝接受会员费、担保费等附加收费。建议单平台借款不超过3笔,总负债率控制在月收入的50%以内。

问题一:征信有逾期能否贷款?

当前逾期不可申请,历史逾期需结清2年以上。部分银行推出征信修复机制,提供收入流水证明可申请特批。

问题二:审核通过不放款原因?

常见于银行卡异常、风控拦截或额度抢光。建议工作日9-11点申请,确保收款卡为Ⅰ类账户且状态正常。

问题三:频繁被拒如何破解?

需养征信3-6个月,减少网贷查询次数,增加银行流水。可尝试办理信用卡并按时还款,建立良性信用记录。

发表评论

暂时没有评论,来抢沙发吧~