许多用户发现微粒贷显示可用额度却无法借款,这通常与系统风控、信用评分不足、资料过期等因素相关。本文将深度解析额度失效的7大核心原因,并提供针对性解决方案,帮助用户快速恢复借款权限。

微粒贷采用动态信用评估系统,即使显示可用额度,实际借款时会进行二次审核。以下情况会导致评分骤降:

系统通过交叉验证央行征信和腾讯生态数据,当发现用户信用画像发生重大变化时,会立即冻结借款功能。建议保持至少3个月信用行为稳定后再尝试。

微粒贷的风控体系包含23个维度214项风险指标,以下操作易触发拦截:

数据显示,用户首次借款失败后重复申请,成功率会从32%降至7%。建议间隔15天以上,并通过微信支付改善消费画像。

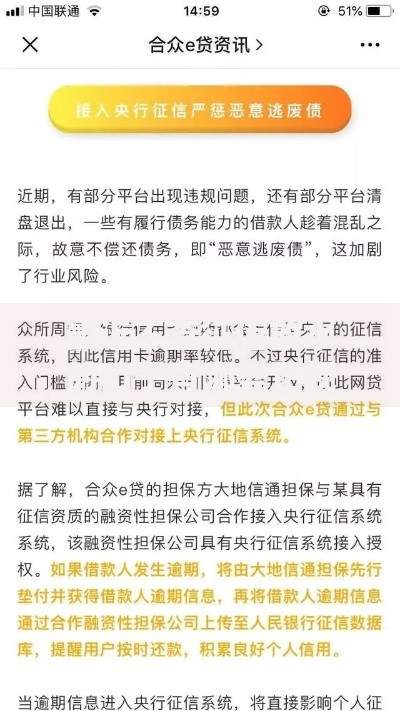

上图为网友分享

身份证有效期、工作单位等关键信息变更未及时更新,会导致:

需特别注意证件有效期截止前3个月就要更新,同时补充社保公积金等增信材料。

系统通过多源数据聚合计算真实负债率,包含:

当综合负债率超过月收入的50%时,借款失败概率达92%。建议提前结清部分消费贷,或提供房产等资产证明。

异常操作模式包括:

此类行为会被标记为高风险操作,需通过人脸识别+人工审核才能解除限制。

上图为网友分享

系统对账户历史有5年回溯机制,重点关注:

此类账户需重新进行风险评估,处理周期通常需要20个工作日。

在监管政策变化或重大节假日期间,会出现:

建议关注官方公告,选择工作日上午10点进行借款操作,此时资金充足率最高。

发表评论

暂时没有评论,来抢沙发吧~