随着金融监管政策不断完善,2025年不计入征信的贷款平台成为热议话题。本文深度解析此类平台的运作逻辑、法律边界及风险防范策略,提供合规借贷渠道识别方法,并预测未来市场趋势,帮助用户做出理性决策。

根据《征信业管理条例》修正案(2024版),合法金融机构必须向央行征信系统报送信贷数据。但存在两类特殊合规主体:持牌消费金融公司的特定产品和地方金融试点项目。前者如教育分期、医疗消费贷等场景化产品,后者包括乡村振兴专项贷款等政策扶持项目。用户需注意:平台需同时具备地方金融监管部门备案号和资金存管银行协议,否则可能涉及非法放贷。

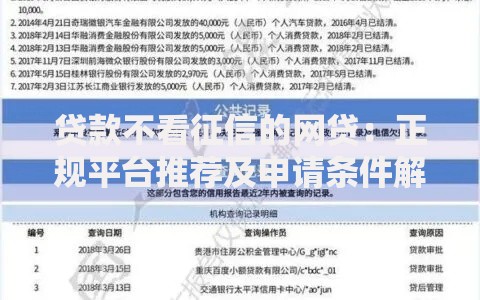

上图为网友分享

合规平台主要通过三种模式运营:

1. 场景闭环模式:与特定消费场景绑定,资金直接支付给服务商

2. 白名单机制:基于社保、公积金等替代数据建立风控模型

3. 联合贷款模式:与持牌机构按比例分摊贷款额度

例如某省级农商行的"新市民安居贷",通过验证连续12个月的水电缴费记录发放装修贷款,资金直接划转至合作装修公司账户。这种设计既满足监管要求,又控制资金流向风险。

上图为网友分享

监管科技(RegTech)的应用将改变行业格局:

区块链存证技术普及率预计达67%

生物识别技术使用覆盖率突破90%

替代数据评估模型准确率提升至82%

专家建议采取三维防护策略:优先选择持牌机构产品、定期查询百行征信报告、建立个人债务防火墙。对于已使用非征信贷款的用户,建议通过债务重组咨询优化还款结构,避免信用修复周期过长影响未来融资需求。

发表评论

暂时没有评论,来抢沙发吧~