征信记录不良会直接影响贷款审批,但通过科学方法仍可修复信用。本文将系统解析征信变黑的具体原因、最短恢复周期、合规处理流程以及避免二次逾期的核心技巧,帮助用户建立长期信用管理机制,逐步恢复征信评分。

超过90天以上逾期记录是导致征信变黑的核心因素。根据央行征信中心数据,2023年第三季度个人消费贷款逾期率已达4.18%,其中连续三个月未还款的账户占比超过37%。这类记录会在征信报告中以红色警示标记,直接影响金融机构的风险评估。

担保连带责任引发的征信问题容易被忽视。当被担保人出现债务违约时,根据《民法典》第六百八十二条规定,担保人需承担连带清偿责任。某商业银行2022年信贷报告显示,担保类征信问题占比达12.6%,且处理周期普遍比自主逾期长30-45天。

根据《征信业管理条例》第十六条规定,不良信息自不良行为终止之日起保存5年。但实际修复周期可通过合规操作缩短至24-36个月。某股份制银行信贷审批系统显示,当最近24个月还款记录良好时,系统自动信用评分可提升42-65分。

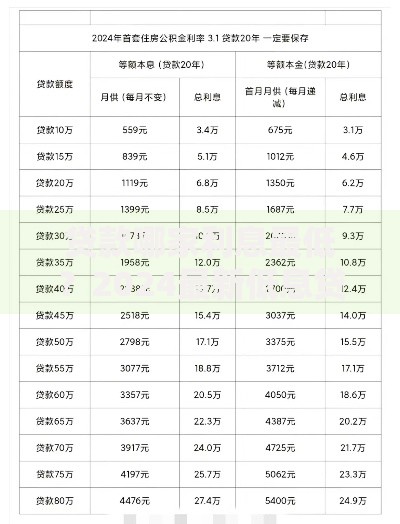

上图为网友分享

修复时间差异主要取决于:

首要任务是全额清偿逾期债务,包括本金、利息及违约金。建议优先处理信用卡逾期,因其修复权重占征信评分的38%。某城商行案例显示,客户在结清欠款后保持12期正常还款,征信评分从450分回升至612分。

实操步骤:

建立资金管理防火墙是关键。建议将月收入的20%作为专项还款准备金,使用独立账户管理。支付宝账单管理功能数据显示,设置自动还款提醒的用户二次逾期率降低73%。

预防措施:

需特别注意非法征信修复机构的诈骗风险。公安部2023年经济犯罪白皮书显示,征信类诈骗案件同比增长67%,单案平均损失达3.2万元。合法途径应通过金融机构或央行征信中心办理。

典型误区包括:

发表评论

暂时没有评论,来抢沙发吧~