本文深度解析车抵押贷款逾期还款的完整处理流程,涵盖协商沟通技巧、车辆处置程序、法律风险规避等核心环节,提供金融机构协商话术模板、展期申请材料清单等实用工具,并针对征信修复、资产保全等长期问题给出系统解决方案,帮助借款人最大限度降低损失。

车抵押贷款逾期通常由多重因素叠加导致,需从资金链、车辆价值、还款设计三个维度进行系统分析。资金周转问题占逾期案例的68%,常见于企业经营性贷款挪用或个人收入骤降场景。车辆估值虚高导致的贷款额度倒挂现象在二手车抵押中尤为突出,部分评估机构虚报车价达市场价30%以上。还款方案设计缺陷表现为:等额本息不适合收入波动群体、还款周期与资金回笼周期错配、未预留风险准备金等。借款人需对照《车辆抵押合同》第7条违约责任条款,明确宽限期、违约金计算方式等核心要素。

上图为网友分享

协商谈判需把握逾期30天内的黄金沟通期,准备完整的《债务重组建议书》可提高成功率。关键材料包括:近6个月银行流水、资产证明文件、收入恢复计划表。谈判策略建议采用"三步递进法":先申请利息减免,再协商本金展期,最后争取车辆处置自主权。需特别注意:

根据《机动车登记规定》第52条,车辆处置需完成"告知-评估-拍卖-过户"四步法定程序。借款人有权参与评估机构选择,可要求采用重置成本法而非快速变现法估值。若拍卖价格低于未偿本金110%,可依据《担保法司法解释》第64条主张暂停处置。重点需关注:

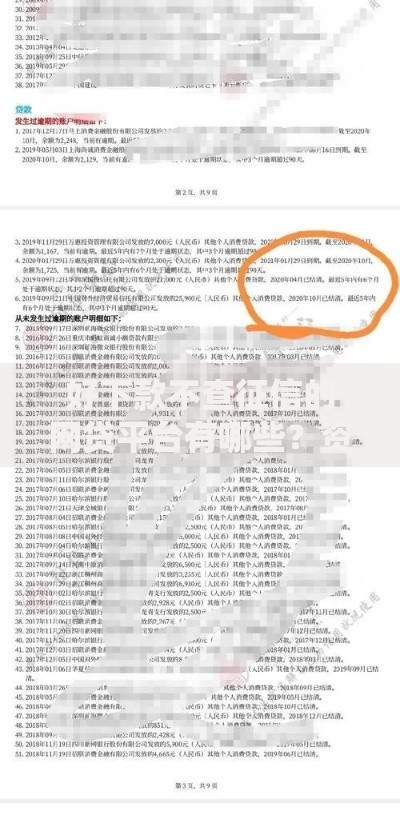

上图为网友分享

征信系统采用T+1报送机制,逾期记录上传有三次挽救时机:首次逾期7日内可申请数据暂缓报送,30天内完成还款可协商删除记录,90天内处理完毕可标注"特殊交易"而非"不良记录"。需同步处理央行征信中心异议申诉和百行征信数据修正,特别注意网贷平台的非持牌机构数据报送。修复材料需包含:

当未偿本金超过车辆现值的150%时,可依据《企业破产法》个人债务清理条款申请债务重组。需满足以下条件:

上图为网友分享

重组方案通常采用"留债+展期"模式,最高可核销60%债务。但会触发5年内信贷限制令,且需在法院指定平台公示债务信息满3年。

发表评论

暂时没有评论,来抢沙发吧~