通过中国人民征信中心官网查询个人信用报告是申请贷款的重要环节。本文详细解析官网查询全流程、信用报告核心指标解读方法、不良记录修复策略,并深度探讨征信对贷款审批的影响机制,助您科学管理信用资产。

通过官方渠道查询信用报告需准备三类核心材料:身份证明文件、验证工具和电子设备。身份证明需提供有效期内的二代身份证原件,港澳台居民可使用通行证或居住证。验证工具包括银行卡验证、数字证书验证或问题验证三种方式,其中问题验证需准确回答系统随机提出的征信相关问题。

上图为网友分享

操作流程分为四步:

1. 访问中国人民银行征信中心官网(www.pbccrc.org.cn)

2. 注册/登录互联网个人信用信息服务平台

3. 选择验证方式并提交查询申请

4. 24小时内接收包含身份验证码的短信,登录下载报告

个人信用报告包含六大核心模块:

① 个人基本信息:包含身份信息、居住信息和职业信息

② 信贷交易明细:详细记录所有信用卡、贷款账户状态

③ 公共记录:显示欠税记录、民事判决等司法信息

④ 查询记录:记载近2年机构查询明细

⑤ 异议标注:展示用户提出的数据异议处理进度

⑥ 说明信息:解释报告符号含义及数据来源

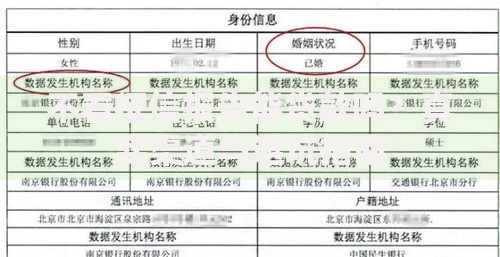

上图为网友分享

银行信贷审批关注三个维度不良记录:

逾期频率:近两年内累计逾期超过6次将触发风险预警

逾期时长:存在"连三累六"(连续3个月或累计6次)逾期将直接拒贷

账户状态:显示"呆账"、"代偿"等异常状态需提供清偿证明

特殊情况下,借款人可提供非恶意逾期证明或通过异议申诉程序修正记录。

数据纠错流程分为四阶段:

1. 异议申请:通过官网或线下柜台提交书面申请

2. 机构核查:数据报送机构需在20日内完成核查

3. 结果反馈:征信中心5日内书面告知处理结果

4. 司法救济:对处理结果不满可向人民银行投诉或提起诉讼

重大错误可申请添加个人声明,该声明将永久保留在信用报告中。

上图为网友分享

优化信用评分的五个关键策略:

① 负债比例控制:信用卡使用额度不超过授信额度的70%

② 账户多样性管理:保持信用账户与抵押账户的合理配比

③ 查询频次限制:每月机构查询不超过3次

④ 历史记录维护:保留使用5年以上的良性账户

⑤ 信息更新时效:及时更新住址、工作单位等基础信息

建议每半年通过官网查询报告,动态监测信用评分变化趋势。

发表评论

暂时没有评论,来抢沙发吧~