本文深度解析提供36个月贷款期限的各类平台特点,从银行、消费金融到合规网贷机构,系统分析其利率范围、审核门槛及风险规避方法。通过对比不同渠道的优劣势,帮助用户精准匹配需求,掌握长期贷款申请技巧与避坑指南。

商业银行信贷产品是36个月贷款的主要供给方,例如招商银行"闪电贷"、建设银行"快贷"等,普遍要求申请人有稳定工作且征信良好,年利率区间多在5%-12%。消费金融公司如马上消费、招联金融提供的产品审核更快,但利率上浮至15%-24%,适合短期征信瑕疵用户。

互联网银行及合规网贷平台中,微众银行"微粒贷"、360借条等头部平台支持36期分期,需重点关注:

利率计算需区分名义利率与实际成本,某平台标注月费率0.8%时,实际年化利率可能达到17.28%。比较时应要求平台提供IRR(内部收益率)计算结果,重点关注:

上图为网友分享

举例说明:某消费贷10万元分36期,A平台月还3277元(总利息元),B平台月还3416元(总利息元),实际利率差达6个百分点。

征信报告是核心审核要素,具体要求包括:

收入证明需覆盖月供2倍以上,自由职业者可提供纳税证明或经营流水。部分平台要求公积金连续缴存12个月以上,社保缴纳记录成为重要辅助材料。

36个月贷款需警惕三大风险点:

| 风险类型 | 具体表现 | 防范措施 |

|---|---|---|

| 利率陷阱 | 宣传低息但附加高额服务费 | 要求出示综合费率计算表 |

| 合同陷阱 | 捆绑销售保险产品 | 仔细阅读电子合同条款 |

| 征信风险 | 多平台借贷导致征信花 | 控制月申请次数≤2次 |

特别警惕"砍头息"变种:某平台放款10万元立即扣除8000元"风险金",实际到账9.2万元却按10万本金计息。

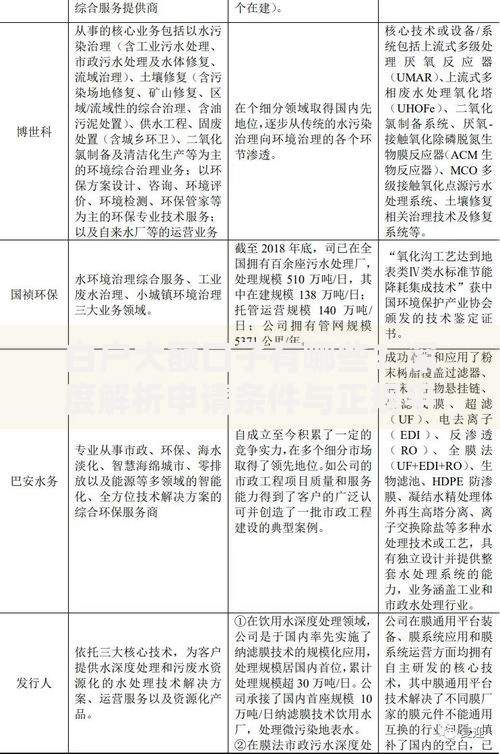

上图为网友分享

优质客户(公积金月缴存>3000元)优先选择银行信用贷,某股份制银行针对公积金客户推出年利率4.8%的36期产品。普通工薪族可尝试持牌消费金融公司,注意比较不同平台的利率上限。

征信修复中的用户群体建议:

某案例显示,用户通过提交房产共有权证明,成功在平安普惠获得36期贷款,利率较普通客户降低3个百分点。

发表评论

暂时没有评论,来抢沙发吧~