本文深度解析逾期状态下小额借贷的可行路径,涵盖信用影响评估、合规平台筛选、风险规避策略及还款规划方案,并提供逾期记录修复指南与法律保障建议,帮助用户科学应对短期资金需求。

当前逾期状态对借贷行为产生双重影响机制。根据中国人民银行征信中心数据,90天以内的短期逾期记录虽会被纳入征信系统,但仍有42%持牌金融机构接受此类用户的贷款申请。关键在于申请人需提供明确的收入证明与还款计划,重点体现以下要素:稳定的工资流水、有效担保措施、合理的资金用途说明。特别需要注意的是,存在多笔未结清逾期记录将大幅降低审批通过率,建议优先处理金额较大的逾期债务。

合规借贷渠道可分为三大类别:

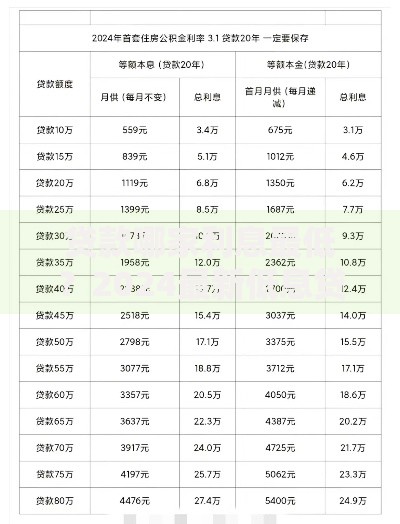

上图为网友分享

申请时应优先验证平台资质,通过全国企业信用信息公示系统查询机构注册信息,确认其贷款利率符合最高人民法院规定的民间借贷利率上限(LPR4倍)。

不同于常规贷款申请,逾期用户的材料准备需突出还款能力证明与逾期原因说明。必备材料包括:

建议同时准备电子版与纸质材料,不同机构对文件格式有特定要求,例如部分平台仅接受PDF格式的扫描件。

建立三级风险防控体系至关重要:

实际操作中,可借助智能还款工具设置多重提醒,包括提前3天短信通知、还款日APP弹窗提示、关联联系人预警等功能,有效降低忘记还款的概率。

根据《征信业管理条例》,逾期记录修复存在三条法定路径:

建议优先与原始债权机构协商,82%的金融机构接受用户提交的书面情况说明,成功协商后可出具《非恶意逾期证明》,该文件可作为后续借贷的重要信用背书材料。

发表评论

暂时没有评论,来抢沙发吧~