随着金融监管升级,2025年黑口子贷款以更隐蔽的形式渗透市场,本文深度解析其运作模式、识别方法及法律后果,通过真实案例拆解新型诈骗手段,并提供个人信用保护与维权路径,帮助用户全面规避非法借贷陷阱。

2025年黑口子贷款呈现技术化、跨境化、产业链化三大特征。通过AI智能推荐系统精准筛选借贷人,利用虚拟货币支付通道完成资金流转,在东南亚架设服务器规避监管。其核心模式包括:

典型案例显示,某平台以"0抵押秒批50万"为诱饵,要求借款人安装带有木马程序的贷款APP,非法获取通讯录、相册等隐私数据作为要挟筹码。

金融科技发展带来的监管真空成为主要诱因。第三方支付机构与境外银行的资金池嵌套模式,使得非法平台可快速转移资金。数据监测显示:

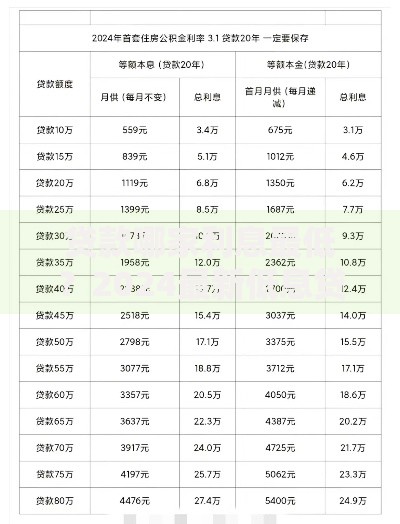

上图为网友分享

| 技术手段 | 应用占比 |

|---|---|

| 深度伪造营业执照 | 67.3% |

| 虚拟运营商号码 | 82.1% |

| AI合成客服语音 | 45.6% |

监管滞后性导致新型犯罪工具包在暗网快速流通,包含全套伪造金融机构印章模板、智能合同生成器等作案工具。

从操作流程可发现异常端倪:

技术层面可通过网站域名溯源查询,黑平台多使用境外注册的".io"".top"域名,且备案信息与运营主体不符。

上图为网友分享

需立即启动三重防护机制:

2025年实施的《互联网金融纠纷调解办法》规定,受害人可向中国互联网金融协会提交线上争议调解申请,平台需在72小时内回应处理。

2025年3月生效的《非法金融活动责任追究条例》明确:

上图为网友分享

对参与黑口子贷款的技术服务商追究刑事责任,包括提供人脸识别接口的大数据公司、开发放贷系统的软件企业等共犯主体。

司法实践中已有判例,某云服务商因未审核客户资质,放任非法贷款系统上云运营,被判处连带赔偿受害人损失并处罚金200万元。

发表评论

暂时没有评论,来抢沙发吧~