当前有逾期记录如何申请贷款?本文详细解析逾期后贷款的正确方法,包括信用修复技巧、平台选择策略、风险规避建议等,帮助用户科学规划贷款方案。

逾期记录对贷款申请的影响需分情况讨论。若逾期次数较少(如1-2次)、金额较低且已结清超过6个月,部分金融机构仍会审批,但可能上浮利率5%-10%或降低额度。对于有连续逾期或当前未结清的情况,银行等传统机构通常直接拒贷,但消费金融公司、小额网贷平台可能放宽要求。例如,某平台对“历史逾期但已还款满3个月”的用户开放专项贷款通道,最高可借5万元。

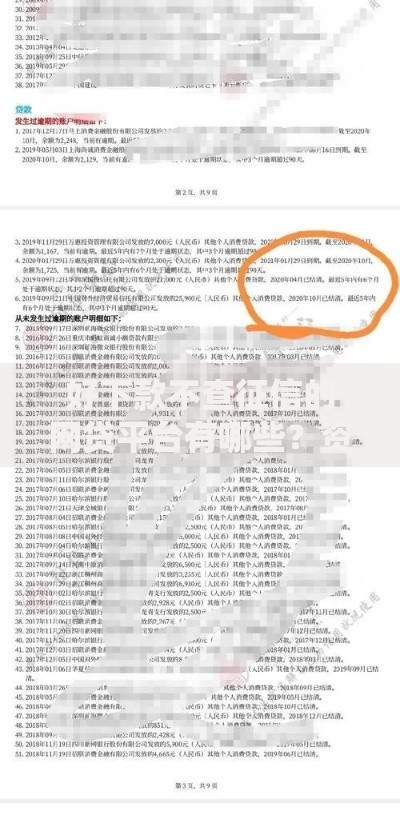

上图为网友分享

修复信用需遵循四步法:

① 立即结清欠款,优先处理90天以上严重逾期;

② 保持至少6个月正常履约记录,每月信用卡使用率控制在30%以内;

③ 向金融机构提交《非恶意逾期证明》,需提供失业证明、医疗凭证等佐证材料;

④ 通过“信用异议申请”渠道,对因系统错误导致的逾期记录提出申诉。某用户通过此方法在2个月内成功删除3条错误记录,征信评分提升62分。

不同机构的风控标准差异明显:

重点防范三类风险:

① 利率陷阱:年化利率超过24%的需谨慎签约;

② 隐形费用:确认是否存在服务费、保证金等附加成本;

③ 还款方式:优先选择等额本息还款,避免先息后本导致的末期还款压力。某案例显示,用户因未注意服务费条款,实际承担成本比宣传利率高出8.7%。建议在签约前使用IRR公式计算真实资金成本。

建立三重防护机制:

① 设置自动还款提醒,预留20%额度作为应急资金;

② 采用债务重组策略,将高息贷款置换为低息产品;

③ 每季度查询征信报告,动态监控信用变化。数据显示,实施该方案的用户二次逾期率降低82%。对于已出现还款困难的,可主动联系平台申请展期或分期方案,某银行对此类用户提供最长12个月的缓冲期。

根据《征信业管理条例》,逾期记录自结清之日起保留5年。但实际影响周期为:

抵押类贷款:结清满2年可正常申请

信用贷款:结清满1年且新增12期良好记录

信用卡审批:结清满6个月

某国有银行内部数据显示,用户逾期记录消除后第13个月,贷款通过率恢复至正常水平的89%。建议在消除记录前6个月开始优化资产负债结构,提高流水稳定性。

发表评论

暂时没有评论,来抢沙发吧~