现金贷app是否接入征信系统是借款人最关心的问题。本文将深度解析不同平台与央行征信的关联机制,揭露逾期记录上报的全流程,并通过真实案例分析信用修复的可行性,帮助用户建立科学的借贷决策框架。

根据央行《征信业务管理办法》,持牌金融机构运营的现金贷app均需接入征信系统。截至2023年6月末,全国已有89%的合规借贷平台完成系统对接。但需注意以下三种情况:

判断标准主要看三个要素:机构资质、资金流向、合同条款。持牌金融机构(银行、消费金融公司)运营的app必须上报,典型代表包括:

非持牌机构运营的现金贷app,其征信上报存在不确定性,但2023年监管新规要求所有放贷主体必须在合同明确披露征信报送规则。

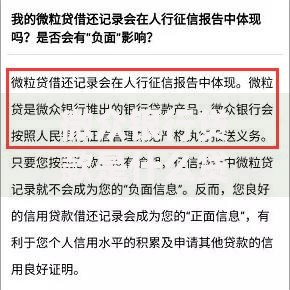

上图为网友分享

逾期行为将触发三级征信影响机制:

真实案例:某用户使用某消费金融app借款2万元,逾期45天后,征信报告显示"当前逾期"状态,导致后续房贷申请被拒。

合法消除不良记录需遵循三步流程:

特殊情形处理:因系统故障导致的误报,可要求金融机构出具《数据更正函》,通常在15个工作日内完成征信修复。

推荐三种官方查询渠道:

注意事项:年度前两次查询免费,第三次起每次收费10元。建议每半年自查一次,避免频繁查询影响信用评分。

建立信用防火墙的关键措施:

进阶技巧:使用信用修复周期理论,在不良记录满2年后通过新增优质信贷记录覆盖历史污点。

发表评论

暂时没有评论,来抢沙发吧~