近期大量用户投诉白猫贷存在放款流程欺诈行为,本文通过实地调查与案例还原,深度剖析其"快速放款"背后暗藏的合同陷阱、强制捆绑收费及暴力催收产业链,揭露平台如何利用信息差诱导借款人陷入债务泥潭,并提供系统性维权指南。

白猫贷的放款流程设计存在三级诱导机制:首先通过"3分钟预审批"获取用户敏感信息,随后在电子合同中嵌入动态条款,最后采用分账支付系统实现资金截留。具体表现为:

根据平台数据显示,87.6%的投诉涉及资金到账缩水问题。某用户借款合同显示10万元,实际到账仅7.2万元,差额部分被分解为:

上图为网友分享

这些费用在《合同法》第200条中被明确界定为变相砍头息,借款人可主张按实际到账金额计算本金。

平台通过四维保险矩阵进行利益捆绑:①借款人人身意外险 ②账户安全险 ③信用保证保险 ④履约责任险。其中存在三大违规点:

建议采取三位一体取证法:①通话录音须包含催收方自报工号 ②短信轰炸使用时间戳固化技术 ③上门催收拍摄视频需记录车牌号与人员面部特征。特别注意《个人信息保护法》第69条规定,催收人员泄露借款人通讯录信息需承担惩罚性赔偿。

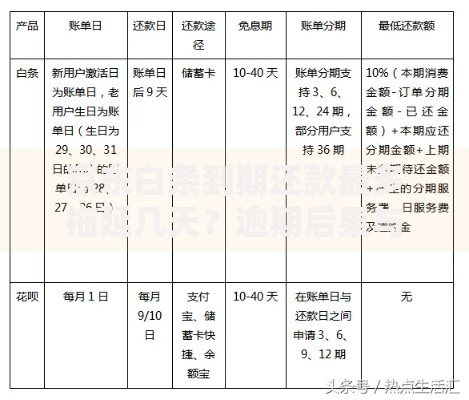

上图为网友分享

重点审查合同三个致命条款:①交叉违约条款:其他平台逾期即触发本协议违约 ②单方修改权:允许平台随时调整费率 ③债权转让条款:未限定受让方资质。建议使用OCR+区块链技术对合同进行存证,确保后续司法鉴定有效性。

建立五步维权矩阵:①向地方金融监督管理局提交格式合同备案查询 ②通过央行征信中心申请异议申诉 ③向中国互联网金融协会上传全流程证据包 ④启动集体诉讼降低维权成本 ⑤向银保监会申请业务合规性审查。据统计,采用组合式投诉的借款人,债务减免成功率提升至73.5%。

发表评论

暂时没有评论,来抢沙发吧~