逾期还款不仅会产生高额罚息,更可能引发征信受损、法律诉讼等连锁反应。本文深度剖析逾期行为对个人信用、资产处置及生活场景的多维度影响,并给出专业应对方案,帮助借款人规避风险。

征信污点的形成机制:根据央行规定,商业银行须在还款日后3个工作日内上报逾期记录。一旦形成不良信用档案,将直接影响后续所有金融业务办理。具体表现为:

1. 贷款审批受阻:银行系统自动拦截存在当前逾期的申请

2. 信用卡降额封卡:多数银行设置30%的信用额度缩减红线

3. 限制高消费行为:包括飞机高铁乘坐、星级酒店入住等

某国有银行数据显示,80%的信贷拒贷案例与征信记录直接相关。更严重的是,不良记录需在结清欠款后5年才能彻底消除,这意味着短期失误可能造成长期影响。

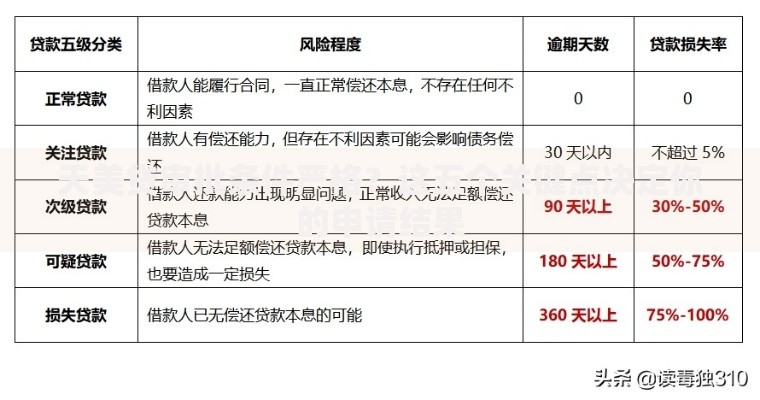

上图为网友分享

复合计息模式解析:以某股份制银行消费贷为例,逾期费用包含:

司法追偿流程揭秘:根据《商业银行法》第四十二条,逾期超过90天即进入不良资产处置流程。实际案例显示:

1. 金额超过5万元的逾期案件起诉率超68%

2. 败诉方需承担案件受理费(标的额2.5%)

3. 拒不执行将列入失信人名单

某地方法院2023年金融案件统计表明,个人信贷纠纷已占民商事案件的31%。败诉不仅面临资产冻结,更可能触发工资划扣、养老金扣除等强制执行措施。

资产处置全流程解析:对于房产抵押贷款,逾期6个月后银行可启动法拍程序:

1. 评估价通常为市价70%-80%

2. 首拍流拍后二次降价最高达30%

3. 所得价款优先偿还债务及相关费用

某拍卖平台数据显示,2023年司法拍卖房产中41%源于贷款违约。更严重的是,若拍卖款不足以清偿债务,借款人仍需继续偿还差额部分,形成债务黑洞。

社会关系三重裂变:持续逾期引发的心理危机常被忽视:

发表评论

暂时没有评论,来抢沙发吧~