随着金融科技快速发展,2025年商城贷款口子将迎来智能化与合规化双重变革。本文深度解析新型贷款平台运作模式、申请策略及风险防范体系,通过数据对比与案例解读,为商户提供精准融资决策指南。

政策导向与技术创新推动行业出现三大结构性变化:首先,智能风控系统将实现毫秒级信用评估,通过区块链技术整合商户交易流水、供应链数据等多维度信息。其次,场景化贷款产品占比提升至67%,针对直播电商、跨境贸易等细分领域开发定制化融资方案。第三,监管部门将建立动态白名单机制,合规平台需通过央行征信系统直连认证,淘汰率预计达45%。

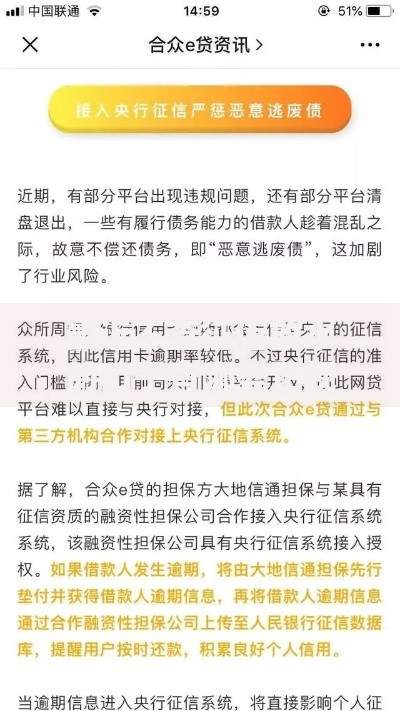

上图为网友分享

申请流程呈现四阶段进化:

1. 智能预审系统:商户上传营业执照后,AI算法自动匹配适用产品

2. 多维数据验证:整合电商平台销售数据、物流信息及第三方征信报告

3. 动态额度测算:根据季度经营波动智能调整授信区间

4. 混合担保模式:信用贷款占比降至58%,存货质押、应收账款融资等组合方案兴起

典型案例显示,某日用品电商通过供应链数据授权,3小时内获得300万循环额度,利率较传统产品降低2.3个百分点。

市场监测数据显示,额度分层体系逐渐成型:

基础层:50万以下小额贷款,平均利率9.8%

成长层:50-500万区间,采用LPR+浮动点数定价模式

战略层:500万以上大额融资需提供电子仓单质押或核心企业担保

值得注意的是,绿色通道机制为高新技术商户提供利率补贴,符合条件者最高可享1.5%贴息优惠。某智能硬件厂商通过专利质押+订单融资组合,成功获取年化5.6%的专项贷款。

行业快速发展伴随三大风险点需重点防范:

1. 数据安全风险:19%平台存在API接口防护漏洞

2. 隐形费用陷阱:部分产品服务费占比超本金的35%

3. 过度授信问题:AI模型偏差可能导致负债率虚高

监管文件明确要求,借贷合同必须披露综合年化成本(APR),且设置冷静期机制。建议商户使用央行征信自查系统,每季度核查贷款记录,发现异常及时申诉。

上图为网友分享

2025年贷款市场将形成双轨制服务生态:传统金融机构聚焦500万以上企业客户,而商城贷款平台专注长尾市场。某县域农产品电商通过订单融资+保险增信方案,将备货周期从45天缩短至12天,资金周转率提升270%。行业预测显示,采用智能贷款服务的商户,年营收增长率平均高出行业基准线18个百分点。

发表评论

暂时没有评论,来抢沙发吧~