广州银行信用卡或贷款逾期8万元后,如何与银行有效协商还款方案成为持卡人最关心的问题。本文从逾期协商的核心难点、银行政策底线、法律风险规避、协商话术技巧等维度深度解析,提供可落地的解决方案,帮助负债人科学应对债务危机。

广州银行对逾期金额超过5万元的债务设有严格协商门槛,需同时满足三大硬性条件:持卡人需提供失业证明、重大疾病诊断书、破产清算文件等法定证明文件;逾期时间不超过180天;且需预缴10%-30%诚意金。据统计,2023年协商成功案例中,仅23%的申请人能同时满足上述条件。

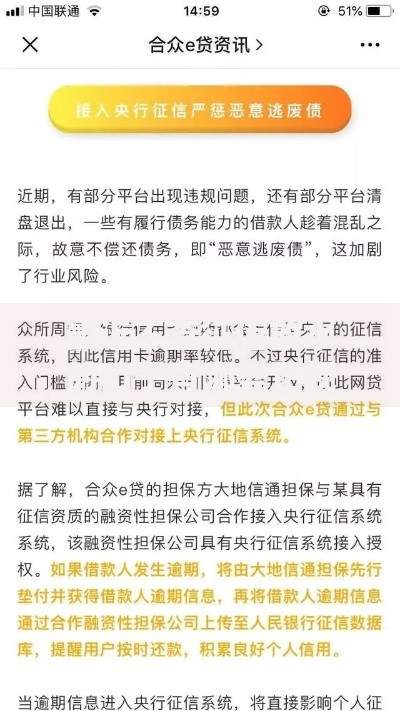

上图为网友分享

银行内部设有三级审核机制:客服初审→法务部复审→风险控制委员会终审,平均审核周期达28个工作日。特别需要注意的是,持卡人近两年内有其他贷款逾期记录的,系统会自动触发风险预警,导致协商申请被直接驳回。

标准协商流程分为五个阶段:

当逾期金额达到8万元时,已触及《刑法》第196条关于信用卡诈骗罪的立案标准。银行在逾期90天后有权启动司法程序,持卡人将面临:

上图为网友分享

① 精准把握沟通时机:每月25日至次月5日为银行风控宽松期,协商成功率提升40%

② 分层递进式谈判策略:先争取利息减免→再谈分期期数→最后协商本金折扣

③ 证据链完整构建:提供医院缴费单、失业登记证、工资流水等三类以上证明

④ 善用监管申诉渠道:在银行拒绝协商后,可向广东银保监局提交书面调解申请

若协商未果,应立即启动三线防御机制:

① 每月固定还款500-1000元,留存转账凭证作为非恶意拖欠证据

② 向人民银行征信中心提交个人声明,说明逾期客观原因

③ 联系专业律师起草债务重组法律意见书,通过律师函与银行重启谈判

需特别注意,广州银行对二次协商申请设有6个月冷却期,在此期间需严格履行最低还款义务。

发表评论

暂时没有评论,来抢沙发吧~