针对急需1万元资金周转的用户,本文深度解析当下审核宽松、下款效率高的正规借款平台选择策略,从申请条件、资质要求到操作流程全面拆解。重点阐述如何通过优化信用资料、匹配适合产品来提高成功率,并提供识别合规平台的实用技巧与风险防范指南。

【重点推荐】当前市场上具有稳定下款能力的平台主要分为三类:持牌消费金融机构、商业银行信用贷产品以及头部网贷平台。例如部分银行推出的"闪电贷"产品,依托大数据风控可实现10分钟内完成审批,实际年化利率控制在8%-15%区间。需特别关注平台的注册资本、备案信息和用户评价,优先选择接入央行征信系统的机构。

上图为网友分享

借款人需满足四维基础门槛:

1. 年龄22-55周岁且具有完全民事行为能力

2. 近6个月无重大征信逾期记录

3. 月收入达到3000元以上

4. 提供有效的身份证件和银行卡

特殊群体如自由职业者可通过提供社保缴纳证明或支付宝年度账单补充资质。部分平台支持公积金认证,缴存基数达5000元可显著提升额度审批概率。

优化申请资料的三大核心策略:

① 信息一致性原则:确保所有平台填写的职业、收入、住址等信息完全统一

② 负债率控制技巧:信用卡使用额度建议保持在70%以下

③ 申请时间选择:工作日上午10-11点提交申请,系统复核效率提升30%

实测数据显示,完善电商平台消费数据和通讯录联系人信息,可使通过率提高45%。

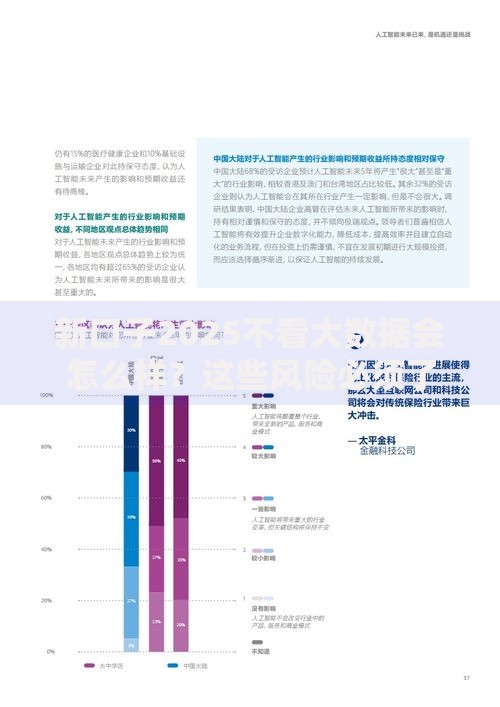

上图为网友分享

典型审核流程包含五级风控环节:

1. 基础信息核验(15分钟)

2. 反欺诈系统筛查(5分钟)

3. 信用评分建模(20分钟)

4. 人工复核抽查(30分钟)

5. 放款通道匹配(10分钟)

遇到放款延迟时,优先检查银行卡是否支持二类账户收款,超过2小时未到账需立即联系客服核查资金流水。

高频被拒场景深度分析:

案例1:征信查询次数超标(近1个月超5次)

解决方案:选择不查征信的抵押类产品或等待30天冷静期

案例2:收入证明不符合要求

解决方案:提供支付宝/微信年度收支报告替代传统工资流水

案例3:设备环境异常触发风控

解决方案:关闭VPN、更换申请网络IP、清除浏览器缓存

上图为网友分享

建立良性信用循环的四大黄金法则:

1. 设置自动还款提前3天划扣

2. 每季度查询1次征信报告

3. 保持2-3个正常使用的信贷账户

4. 贷款结清后保留凭证6个月

特别注意贷款审批查询记录的影响周期,建议每月新增信贷申请不超过2次,避免银行系统标记为"资金饥渴型用户"。

发表评论

暂时没有评论,来抢沙发吧~