征信记录受损后,不少用户将目光投向贷款中介。本文通过行业数据、法律条款和实操案例,系统分析中介服务的真实作用边界,揭露常见套路手段,并提供征信修复与正规贷款双轨解决方案。

根据央行《征信业管理条例》规定,任何机构无权删除真实征信记录。部分中介宣称的"内部关系消除不良记录"实为伪造材料申报异议,这种做法存在三重法律风险:

2023年某地法院判决显示,通过中介办理征信修复的客户中,87%遭遇信息泄露,34%因资料造假被追究法律责任。真实的征信修复必须基于非主观过错,通过官方异议通道办理,整个过程公开透明可追溯。

市场上常见的贷款包装服务包含三个隐性成本层:

上图为网友分享

以申请20万贷款为例,中介包装总成本达4.8-7.8万元,且存在三大隐患:

① 虚假资料被银行列入黑名单

② 过桥资金可能被中介卷款

③ 债务雪球式滚动的恶性循环

合法修复通道应满足三要素:央行备案、程序合规、全程留痕。具体实施路径包括:

| 渠道类型 | 适用情形 | 办理周期 |

|---|---|---|

| 自主异议申请 | 信息录入错误 | 15工作日 |

| 金融机构协商 | 非恶意逾期 | 1-3个月 |

| 司法救济程序 | 盗用身份贷款 | 6-12个月 |

建议优先通过银行客服热线、征信中心官网等正规渠道提交申请,保留完整的沟通记录和证明材料。对于特殊情形,可寻求持牌律师协助准备司法材料。

合规中介应具备的资质包括:

? 工商登记含"征信服务"经营范围

? 央行备案的征信机构资格证书

? 实体办公场所与对公账户

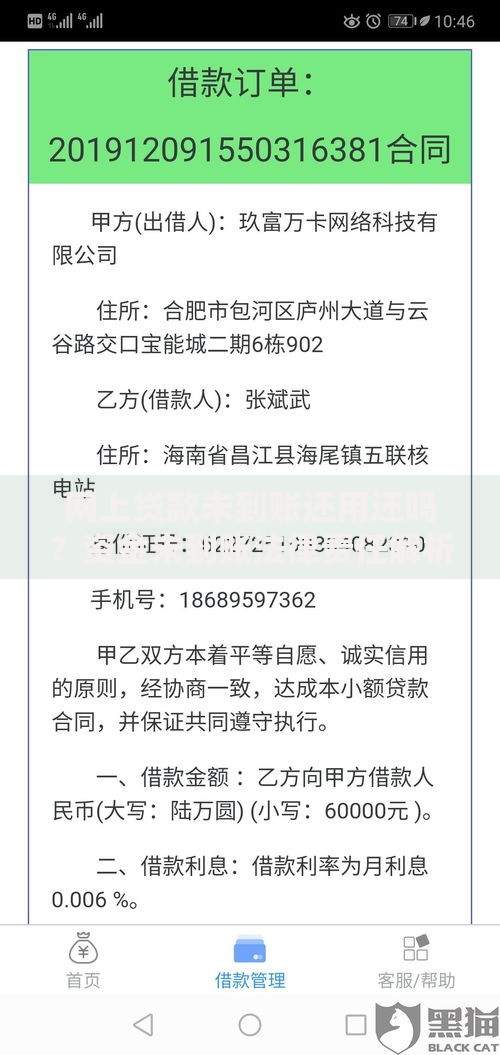

上图为网友分享

出现以下情形需立即终止合作:

?? 要求提供银行卡及密码

?? 承诺100%修复成功率

?? 收取现金或私人转账

?? 拒绝签订书面协议

?? 诱导办理多张信用卡养卡

即使存在征信问题,仍可通过以下方式获得资金:

抵押贷款:房产二次抵押接受征信评分580+

担保贷款:第三方连带担保可降低风险系数

专项信贷:汽车金融、装修贷等场景化产品

小额网贷:持牌机构提供的5000元内应急借款

建议优先考虑农村商业银行、村镇银行等区域性金融机构,其风险容忍度较国有银行高5-8个百分点。同时可通过提高首付比例、增加共同借款人来提升审批通过率。

发表评论

暂时没有评论,来抢沙发吧~