网贷逾期后通讯录被频繁联系已成为常见现象,本文深度解析平台操作逻辑、用户法律权益及应对方案,提供信用修复路径与反骚扰技巧,帮助借款人合法维护自身权益。

网贷机构在借贷协议中通常包含「第三方联系人授权条款」,用户在申请贷款时已默认同意平台在逾期情况下联系通讯录成员。这种操作基于三个核心逻辑:

值得注意的是,2023年最新修订的《个人信息保护法》明确规定,催收方仅能联系借款人本人及合同约定的紧急联系人,禁止无差别轰炸通讯录。实际操作中,部分平台仍会采用模糊话术诱导用户开放通讯录权限。

遭遇通讯录骚扰时,建议采取「四步应对法」:

上图为网友分享

特别提醒:收到威胁性语言时,可依据《治安管理处罚法》第42条主张权利。2023年某地法院判例显示,某网贷平台因群发侮辱性短信被判赔偿受害人精神损失费1.2万元。

法律界定需结合具体情况分析:

| 合法情形 | 违法情形 |

|---|---|

| 联系合同约定的紧急联系人 | 向非关联人员透露债务详情 |

| 每日催收电话不超过3次 | 在非工作时间段频繁致电 |

| 使用借款人预留联系方式 | 通过技术手段获取新号码 |

根据最高法司法解释,若催收行为造成借款人社会评价降低,可能构成名誉侵权。建议被骚扰者通过「公证云」等电子存证平台固定证据,为后续维权奠定基础。

信用修复需系统化操作:

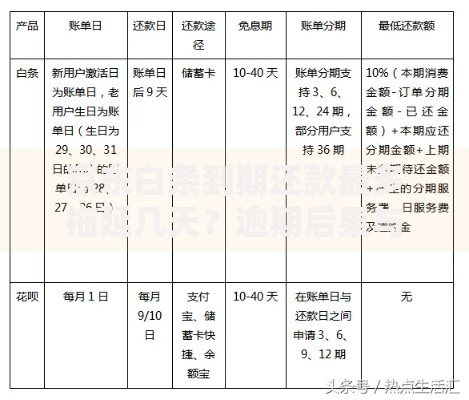

上图为网友分享

2023年央行征信系统升级后,不良记录展示期仍为5年,但新增「信用修复说明」栏目,借款人可上传结清证明等材料。需注意非持牌网贷的逾期记录可能未接入征信,但会被大数据风控系统收录。

建立「三级债务防火墙」体系:

建议使用「债务管理App」自动记录各平台还款日,通过智能算法优化还款顺序。同时可考虑购买履约保证保险,当出现失业、重大疾病等特殊情况时触发保障机制。

发表评论

暂时没有评论,来抢沙发吧~