本文深度解析高利贷借款平台电话的运作模式、法律风险及应对策略,通过真实案例揭示非法放贷机构的常见话术与合同陷阱,重点提供借款人权益保护方法、正规贷款渠道鉴别技巧及遭遇暴力催收时的有效处理方案,帮助公众建立风险防范意识,避免陷入高利贷恶性债务循环。

高利贷平台常通过"95/17开头的虚拟号码"进行营销,话术具有以下特征:

根据央行规定,正规金融机构年化利率不得超过LPR的4倍(当前约15.4%)。高利贷平台往往通过拆分利息名目,实际综合年利率可达36%-120%。例如某借款人借款1万元,平台要求每周还款500元,看似低息实则年化利率高达260%。

收到可疑贷款电话应采取"三不原则":

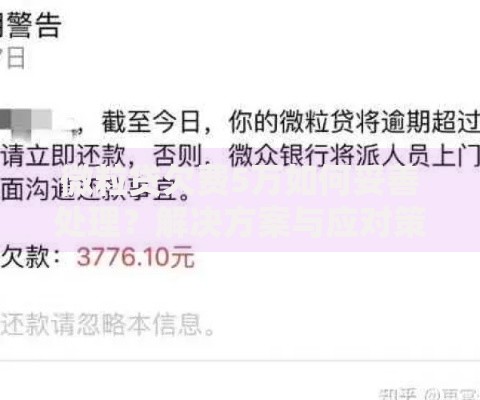

上图为网友分享

建议立即进行电话录音,保存来电号码、通话时间等证据。根据《个人信息保护法》第15条,可要求对方删除个人信息并停止骚扰。若遭遇持续骚扰,可向网络不良与垃圾信息举报受理中心提交投诉,具体操作流程包括:登录官网填写举报表单、上传通话记录截图、描述骚扰详情等。

根据《民法典》第680条,超出司法保护上限的利息无需偿还。但需注意:

某地法院2023年判决案例显示:借款人张某通过电话渠道借款5万元,实际到账4.2万元,约定月息6%。法院最终判定只需偿还本金4.2万元及合法利息(年化15.4%),已支付的超额利息1.8万元予以抵扣。

上图为网友分享

应对非法催收应建立"证据链保全机制":

根据《刑法》第293条,催收非法债务罪最高可处三年有期徒刑。维权途径包括:向银保监会金融消费者投诉热线举报、通过中国互联网金融协会官网提交材料、或直接向公安机关报案。某地2023年破获的催收团伙案中,32名犯罪嫌疑人因PS淫秽图片、电话轰炸等行为被提起公诉。

合法金融机构具备以下特征:

上图为网友分享

建议优先选择银行、持牌消费金融公司等正规机构。例如某国有银行推出的"工薪贷"产品,年利率4.35%起,全程线上办理且无任何手续费。办理贷款时需注意:仔细阅读合同条款、确认还款计划表、核实放款机构名称与合同主体是否一致。可通过中国人民银行征信中心官网查询机构资质,或拨打热线进行验证。

发表评论

暂时没有评论,来抢沙发吧~