信用评分不足的人群常面临融资困境,本文系统梳理了包含小额贷款公司、抵押融资平台、P2P网络借贷在内的6类合规借贷渠道,深度解析各类平台准入规则、利率区间及风险防范要点,为信用不良者提供可操作的借贷决策框架。

金融机构采用多维信用评估体系,央行征信记录仅占权重约45%。具体影响维度包括:

某城商行内部数据显示,征信评分低于550分的客户,传统信用贷款通过率不足12%。但值得注意的是,非银行金融机构采用替代数据源,如水电缴费记录、电商消费数据等,为信用不良者开辟新通道。

1. 持牌小额贷款公司

全国现存6000余家持牌小贷机构,典型代表如重庆蚂蚁小微贷。准入条件呈现差异化:

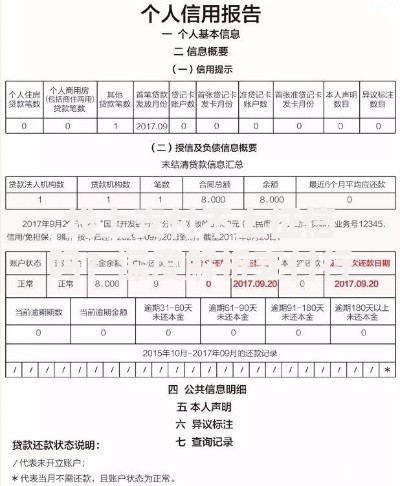

上图为网友分享

2. 抵押融资平台

车辆、房产等硬资产抵押可提升授信概率,但需注意:

3. P2P转型机构

合规转型后的借贷平台如陆金服,采用联合放贷模式,资金方包括消费金融公司、信托机构等。其风控特点包括:

1. 资料完整性优化

某消费金融公司数据显示,补充个人所得税完税证明可使通过率提升28%。建议准备:

2. 产品匹配策略

根据申请记录选择合适产品:

| 申请次数 | 推荐产品类型 |

|---|---|

| ≤3次 | 银行系消费贷 |

| 4-6次 | 持牌机构信用贷 |

| ≥7次 | 抵押类贷款产品 |

年利率陷阱:根据最高法院规定,贷款年化利率超过LPR4倍(当前为15.4%)的部分不受法律保护。需特别注意:

征信异议申诉流程:

某案例显示,因银行系统错误导致的逾期记录,通过申诉流程成功修复后,客户次年贷款获批金额提升300%。

发表评论

暂时没有评论,来抢沙发吧~