市场上宣称"无视一切包下1万的贷款"广告层出不穷,但其中暗藏诸多风险。本文深度解析此类贷款的真实性、运作模式、法律边界及申请注意事项,通过五大核心维度揭示其运作本质,并提供科学的融资建议。

市场上所谓"无视征信、不查负债、保证下款"的贷款产品,本质上可分为两类:非法高利贷和金融诈骗。正规金融机构严格执行《商业银行法》第35条规定的贷前审查制度,任何机构都不可能完全无视借款人资质。数据显示,2023年银保监会接获的贷款类投诉中,63.7%涉及虚假宣传诱导贷款。典型骗局包括:

1. 预收费套路:以"包装费""保证金"名义收取前期费用

2. 信息盗用骗局:要求提供银行卡、验证码等重要信息

3. AB贷模式:利用借款人信用骗取第三方资金

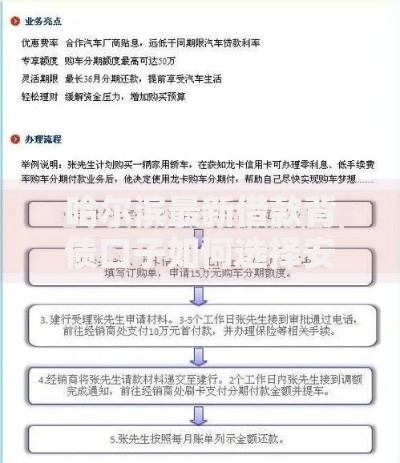

上图为网友分享

根据央行消费者权益保护局调研,以下三类人群最易受骗:

① 征信瑕疵群体:近半年有逾期记录或征信空白用户

② 紧急资金需求者:医疗应急、债务周转等急用钱场景

③ 金融知识薄弱者:中老年群体、初入社会毕业生

这些群体往往存在信息不对称和风险认知偏差。值得警惕的是,78%的受害者表示曾收到"内部渠道""特殊关系"等话术诱导。

表面便捷的贷款流程实则暗藏系统性风险:

资金风险链:

? 年化利率普遍超过36%红线

? 包含砍头息、服务费等隐性费用

? 90%采用等本等息计息方式

法律风险链:

? 61%的放贷方无正规金融牌照

? 合同存在霸王条款占比89%

? 暴力催收发生率高达73%

信息风险链:

? 用户信息转卖黑色产业链

? 通讯录爆破催收影响社交关系

? 虚假贷款APP植入木马程序

建议借款人遵循STAR原则进行融资决策:

S(Survey):通过银行官网、征信中心等官方渠道核实资质

T(Test):使用银保监会备案的贷款计算器试算成本

A(Analyze):比对至少3家机构的利率、期限、违约金条款

R(Record):保存完整的沟通记录和电子合同

特别提醒:正规贷款机构绝不会在放款前收取任何费用,所有资金往来必须通过持牌机构对公账户。

若已陷入非法贷款陷阱,应采取四步应对法:

1. 证据固定:完整保存聊天记录、转账凭证、合同文本

2. 征信异议:通过人民银行征信中心申请非本人操作核查

3. 联合举报:向银保监会()、公安部()多线投诉

4. 司法救济:依据《民法典》第680条主张超额利息无效

根据最高人民法院司法解释,综合年利率超过LPR4倍(当前为14.8%)的部分不受法律保护,借款人可依法拒绝支付。

发表评论

暂时没有评论,来抢沙发吧~