用户在选择贷款平台时,"马上金融哪个口子秒下款"成为核心关注点。本文深度分析主流秒下款渠道的运作机制,对比不同产品的审核标准与放款时效,揭露隐藏的资质要求和风险防范要点,帮助借款人高效匹配合规贷款方案。

市场上宣称"秒下款"的金融产品需从持牌机构、资金流向、用户评价三个维度验证真实性。合规平台如平安普惠、招联金融等持牌机构,其极速贷产品通过预授信机制实现10分钟放款,但需完成人脸识别、银行卡绑定等必要步骤。

对比民间借贷平台,正规渠道的审核流程包含大数据风控筛查、反欺诈系统等7层过滤机制。用户需特别注意放款前收费、无资质审核等异常情况,这些往往是诈骗平台的典型特征。

主流秒下款产品申请条件呈现三阶梯分化:

上图为网友分享

特殊场景贷款如电商卖家贷、出租车司机贷,需额外提供经营流水或从业证明。部分平台采用白名单机制,对合作企业员工、特定行业从业者开放快速通道。

虚假平台常用四大诱骗话术:

正规金融机构的放款账户均为对公账户,且会在放款前出具电子合同。借款人可通过银监会金融许可证查询系统验证机构资质,发现异常应立即终止交易并报警。

上图为网友分享

根据用户信用状况制定差异化申请策略:

大数据显示,在工作日上午10点、季度末等时段提交申请,通过率可提升15%-20%。同时保持3个月以上的账户活跃度(如定期还款、账户充值)能显著提高信用评分。

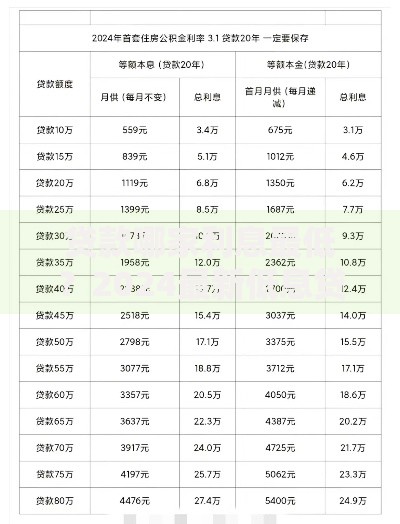

以某平台借款元为例,宣称日息0.05%的实际年化利率达到18.25%,需特别注意等本等息与先息后本的计息差异。合规平台必须展示IRR内部收益率,借款人可用公式验证:

上图为网友分享

IRR = (总还款金额/借款本金)^(365/借款天数) 1

比较不同产品时,应要求客服提供完整的还款计划表,重点关注服务费、担保费等附加成本。根据监管要求,所有贷款综合年化利率不得超过24%,超出部分可依法主张减免。

发表评论

暂时没有评论,来抢沙发吧~