随着互联网金融的发展,私人网贷平台成为短期融资的重要渠道。本文深度解析私人网贷平台的合法性审查要点、利率计算规则、风险防控措施,对比分析其与传统金融机构的差异,并提供完整的借款流程指导与信息安全保护方案,帮助用户实现安全高效的网络借贷。

选择私人网贷平台需重点核查三大核心要素:首先查验平台备案信息,通过国家企业信用信息公示系统确认运营主体资质,核对营业执照经营范围是否包含网络借贷信息中介服务。其次审查资金存管情况,正规平台需与商业银行建立资金存管合作,实现借贷资金与平台自有资金分账管理。最后评估风控体系,优质平台会披露贷前审核机制、信用评估模型及贷后管理系统,采用大数据反欺诈技术防范风险。

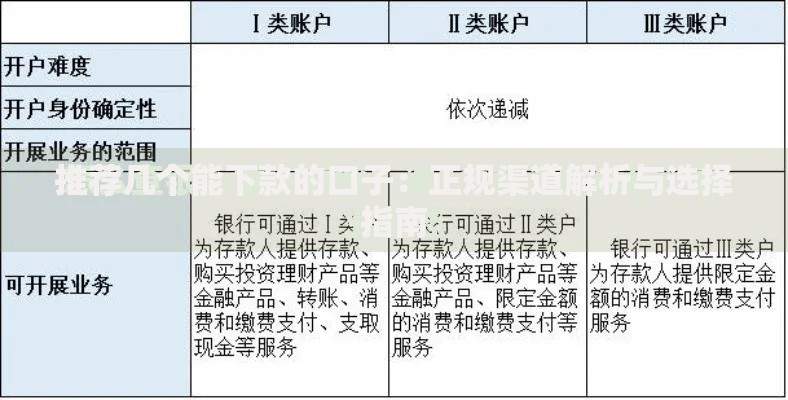

上图为网友分享

根据银保监会发布的《网络借贷信息中介机构业务活动管理暂行办法》,合规平台需满足「四证齐全」要求:

根据最高人民法院规定,网贷平台年化利率不得超过LPR的4倍(当前约为15.4%)。实际成本计算需包含:

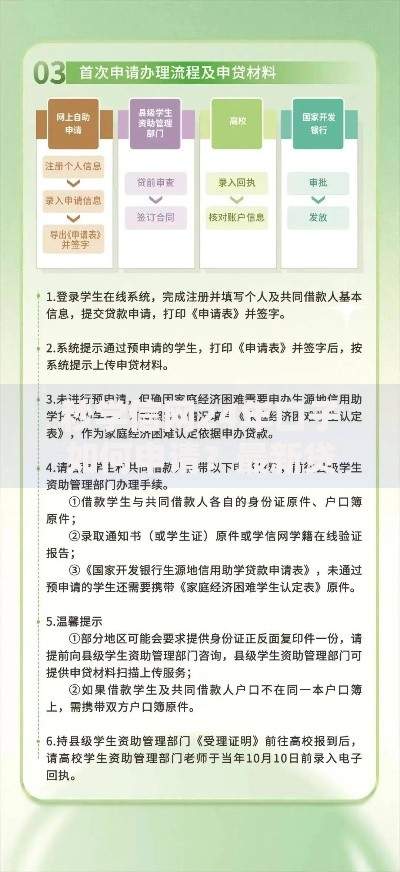

标准化借款流程包含五个关键环节:身份认证(需提供身份证正反面及人脸识别)、信用评估(平台查询央行征信或百行征信)、额度审批(根据收入负债比测算)、合同签署(电子签名具有法律效力)、资金划转(通常30分钟内到账)。特殊情况下平台可能要求补充材料,如:

上图为网友分享

逾期将产生三重后果:首先产生罚息,通常为正常利率的1.5倍;其次影响征信记录,正规平台会将逾期数据报送金融信用信息基础数据库;最后可能面临法律诉讼,平台可申请网络仲裁快速执行。借款人遇到还款困难时应:

发表评论

暂时没有评论,来抢沙发吧~