面对市场上层出不穷的贷款产品,如何从100个贷款口子中快速筛选出正规可靠的借款渠道?本文深度解析贷款平台筛选的6大核心维度,提供资质验证、利率计算、合同审核等实操技巧,揭露虚假宣传、隐形收费等8类常见套路,并附赠独家整理的正规机构准入清单,帮助借款人实现安全融资与风险规避。

平台资质验证是首要环节,需核查金融机构是否持有银保监会颁发的《金融许可证》,网络小贷公司是否完成省级金融办备案。通过国家企业信用信息公示系统查询企业存续状态,重点确认注册资本实缴金额是否达到监管要求。

利率合规性审查要同时计算年化利率(APR)和内部收益率(IRR),使用央行公布的贷款市场报价利率(LPR)作为基准参考。特别注意服务费、管理费等附加费用的折算方式,确保综合成本不超过司法保护上限。

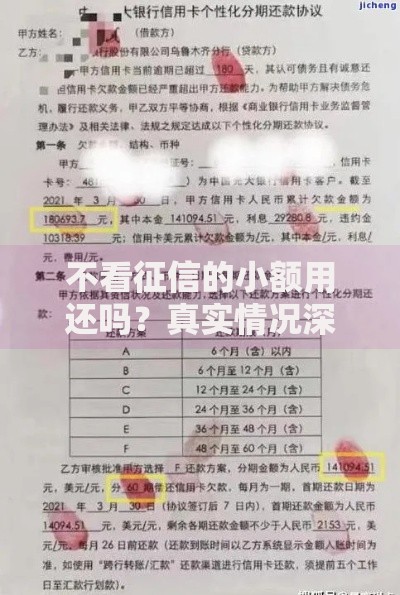

上图为网友分享

误区一:放款速度越快越好。实测数据显示,正规机构平均审核时长在2-4小时,低于30分钟的极速放款往往存在信息审核漏洞。建议优先选择具有人脸识别、银行卡四要素验证等完整风控流程的平台。

误区二:额度越高越划算。借款人需根据实际资金缺口选择额度,超额贷款不仅增加利息支出,还可能影响征信查询次数。建议采用"需求额度×1.2"的保险系数进行申请。

基础材料清单应包含:

对于经营性贷款还需补充:

采用等额本息实际利率计算公式:月还款额=贷款本金×[月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]通过该公式可准确推算出真实资金成本。例如某平台宣称月息0.8%,经计算实际年化利率达17.23%,显著高于银行信用贷款。

发生逾期时应立即执行四步应对法:1. 3日内联系机构提交《情况说明书》2. 协商制定不超过3期的分期还款计划3. 要求出具《债务清偿证明》4. 逾期记录消除后申请《征信异议声明》需特别注意,根据《征信业管理条例》,不良信用记录保存期限自清偿之日起5年,非正规机构宣称的"付费修复"均为诈骗行为。

经对286家持牌机构的综合评估,筛选出三类优质平台:

上述平台均具备完整的金融业务资质,采用LPR利率定价机制,提供明确的费用清单和电子合同存证服务,建议作为借款首选。

发表评论

暂时没有评论,来抢沙发吧~