本文针对“在哪能借钱”的核心需求,系统解析银行、网贷平台、亲友借贷等主流渠道的优劣势,提供选择安全贷款方式的实用方法,并深入探讨避免风险的关键要点,帮助用户高效获取合法资金支持。

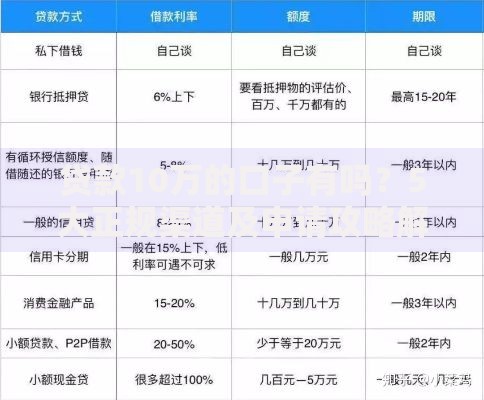

银行贷款是合规性最高的借贷方式,主要分为抵押贷、信用贷和消费贷三类。抵押贷款需提供房产、车辆等资产证明,年利率普遍在4%-6%之间,适合大额资金需求。信用贷款依托个人征信记录审批,无需抵押物,但利率通常为8%-15%,要求借款人具备稳定收入与良好信用。消费贷则针对特定场景(如装修、教育)发放,部分银行提供前6期免息优惠。申请流程需准备身份证、收入证明、银行流水等材料,线上申请通道可缩短审批周期至3个工作日。

持牌网贷平台如蚂蚁借呗、京东金条等,具有银保监会备案和年化利率公示特征,借款前需重点核查以下内容:

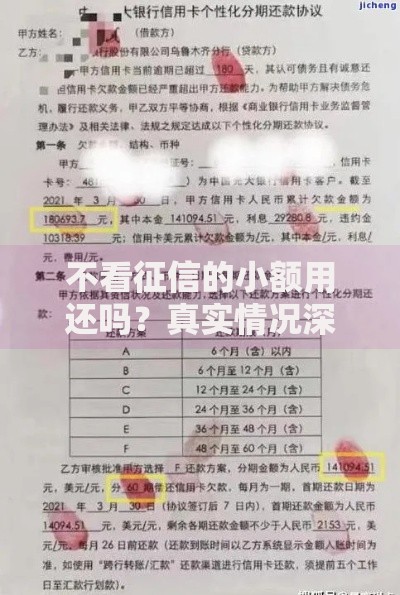

上图为网友分享

警惕要求提前支付保证金或要求远程操作手机的非法平台,正规网贷审批通过后资金直接打入绑定银行卡,不存在线下转账环节。

民间借贷中36%的纠纷源于亲友借款,建议采用以下规范化操作:

需特别注意:法律不保护无息借贷中的利息追索权,若约定利息需明确写入合同。当借款金额超过5万元时,建议进行公证以强化法律效力。

合规民间借贷机构需满足三大条件:工商登记包含"借贷咨询"经营范围、贷款利率不超过一年期LPR的4倍、合同文本包含借款人签字与机构公章。重点核查机构是否具备以下文件:

若发现机构使用私人账户收款或要求手持身份证视频认证,应立即终止交易并向金融监管部门举报。

选择贷款渠道需建立三维评估模型:

| 评估维度 | 银行 | 网贷 | 民间机构 |

|---|---|---|---|

| 综合成本 | 低 | 中 | 高 |

| 放款速度 | 3-15天 | 1小时内 | 1-3天 |

| 风险系数 | ★☆☆☆☆ | ★★☆☆☆ | ★★★☆☆ |

建议采用优先级策略:5万元以下短期周转优先选择银行信用贷,紧急需求可考虑持牌网贷,超过20万元的借款必须通过银行抵押贷完成,避免陷入高利贷陷阱。

发表评论

暂时没有评论,来抢沙发吧~