征信记录是银行审批房贷的重要依据,当征信报告出现频繁查询、逾期记录或负债过高时,可能影响贷款审批。本文系统解析征信修复的实操方法,涵盖信用修复策略、银行沟通技巧、负债优化方案等核心内容,帮助购房者通过专业补救措施重获贷款资格。

征信报告异常主要体现在三个维度:查询记录、逾期记录和负债情况。银行重点关注近两年的征信行为,其中硬查询记录(贷款审批、信用卡审批)每月超过3次即会触发风控预警,连续三个月出现逾期则可能被判定为信用不良。

具体影响程度取决于受损程度:

1. 轻度受损:贷款额度降低5-20%,利率上浮10-30BP

2. 中度受损:需增加共同借款人,首付比例提高至40%

3. 重度受损:可能被直接拒贷,需等待24个月信用恢复期

根据央行2023年征信报告统计,83%的征信问题源于非恶意行为,主要包括:

? 网贷平台频繁授权查询(占42%)

? 信用卡最低还款导致的隐性负债(占27%)

? 担保连带责任引发的信用污点(占15%)

? 第三方支付平台自动扣款失败(占9%)

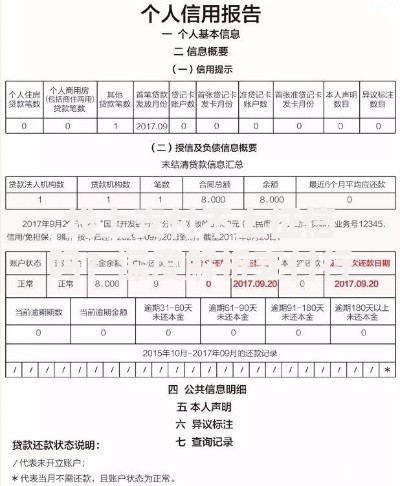

上图为网友分享

典型案例显示,某购房者在半年内申请了8次不同平台的消费贷产品,虽然都未实际借款,但因此产生的查询记录导致其房贷审批被拒。

步骤一:立即停止硬查询行为

至少保持6个月不申请任何信贷产品,包括信用卡、网贷、消费分期等。建议设置征信查询提醒,通过央行征信中心官网申请「查询次数监控」服务。

步骤二:处理现有逾期记录

优先处理当前逾期(90天内),联系金融机构开具「非恶意逾期证明」。对已结清的逾期记录,可通过异议申诉流程申请标注。

步骤三:优化账户使用状态

将信用卡使用率控制在30%以下,关闭未使用的信贷账户。特别注意循环贷账户的余额清零,这类账户的授信额度会被全额计入负债。

策略一:构建良性资金流水

通过固定日期的大额存款(建议月均余额保持5万以上),配合工资流水形成复合证明。注意避免当日存取、多账户互转等可疑操作。

上图为网友分享

策略二:重组现有负债结构

优先偿还小额网贷(特别是1000元以下的待还金额),将多笔负债整合为单笔大额贷款。建议选择国有银行的债务置换产品,年利率可降低至3.5%-4.8%。

技巧一:选择合适贷款时机

每年1-3月的信贷宽松期通过率提升15%,建议在此期间提交申请。同时关注银行的专项房贷促销政策,部分产品对征信要求会放宽5-10%。

技巧二:补充辅助证明材料

准备社保公积金连续缴存记录(至少24个月)、大额资产证明(房产、理财、保险单等)以及专业机构出具的信用修复报告。某商业银行案例显示,提供500万以上理财证明可使贷款通过率提升40%。

发表评论

暂时没有评论,来抢沙发吧~