肺炎时期部分群体面临资金周转难题,本文系统梳理正规贷款渠道申请流程,对比银行、消费金融、网络借贷等渠道差异,详解资质审核要点与风控标准,并提供利率计算、合同审查及风险防范的实操建议,助力读者安全获取应急资金。

正规金融机构贷款包含商业银行抗疫专项贷、持牌消费金融公司信用贷两类。前者需提供经营证明或工资流水,后者侧重个人征信评估,下款周期普遍在3-7个工作日。

网络借贷平台主要分为三类运营模式:

? P2P转型的助贷平台(如陆金所)

? 互联网银行产品(如微众银行微粒贷)

? 持牌小贷公司(如蚂蚁借呗)

年化利率跨度从7.2%到36%不等,需重点核查平台放贷资质。

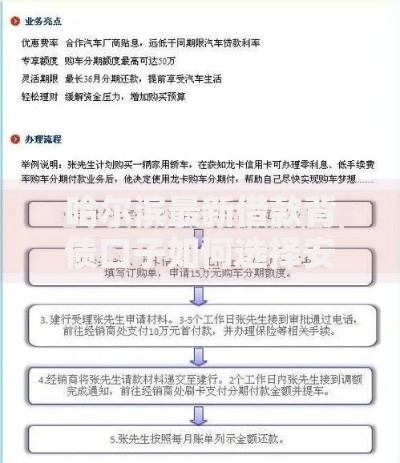

上图为网友分享

银行类产品通常要求连续6个月社保缴纳记录或税后月收入5000元以上,部分抗疫专项贷款放宽至3个月流水。网络平台侧重大数据风控,重点关注:

1) 支付宝/微信支付流水频次

2) 电商平台消费记录

3) 通讯录联系人稳定性

特殊时期部分平台推出"征信修复"通道,允许补充收入中断说明。

基础材料包含身份证、银行卡、手机号实名认证三要素。增信材料根据贷款类型差异明显:

? 企业经营贷:需提供近两年审计报表、防疫物资生产证明

? 工薪族信用贷:要求工资流水+公积金缴存证明

? 农户专项贷:需提交土地承包合同及种植记录

特别注意:部分平台要求开通人脸识别及银行卡代扣授权,存在信息泄露风险需谨慎授权。

通过对比15家主流平台发现,年化利率呈现两极分化:

? 银行系产品:4.35%-15%

? 消费金融公司:9%-24%

? 网络小贷平台:18%-36%

需警惕综合费率陷阱,某平台标注月利率1.5%,实际包含账户管理费、服务费后年化达26.8%。建议使用IRR公式计算真实利率,避免被表面数字误导。

上图为网友分享

资金链断裂风险占投诉量的43%,部分借款人未考虑疫情持续影响导致二次借贷。监管数据显示:

? 34%的借贷纠纷涉及还款方案变更

? 22%的投诉指向暴力催收

? 15%的用户遭遇合同条款篡改

建议在电子签约时使用录屏存证,重点保存《借款协议》第7-9条关于违约责任的条款。

建立四重过滤机制甄别合规平台:

1) 查验放贷机构金融牌照编号

2) 比对合同主体与运营主体一致性

3) 测试提前还款是否收取违约金

4) 核查投诉平台历史纠纷记录

对于要求"刷流水激活额度"或"支付认证金"的平台应立即终止交易,此类诈骗案件在特殊时期增长27%。

发表评论

暂时没有评论,来抢沙发吧~