本文深度剖析征信不良用户能否通过微信平台获得借款,揭秘微信生态内隐藏的贷款渠道,解析征信黑名单对借款审核的影响机制,并提供切实可行的解决方案。从正规产品到应急方法,全面覆盖用户实际需求,助您理清借贷逻辑。

征信记录是微信平台内正规金融机构放贷的核心审核指标。当用户进入征信黑名单(即存在连续逾期、呆账等严重失信记录),微信官方合作的持牌金融机构如微粒贷、微众银行等,会直接拒绝贷款申请。这些机构均接入央行征信系统,在用户授权后实时查询信用报告。

值得注意的是,微信支付分作为平台信用评估体系,虽不直接关联央行征信,但当用户征信记录恶化时,系统可能通过消费数据、社交行为等维度交叉验证,间接影响借款资格。例如频繁更换绑定银行卡、存在异常交易记录等行为,会触发风控模型预警。

在非正规借贷领域,存在三类潜在渠道:

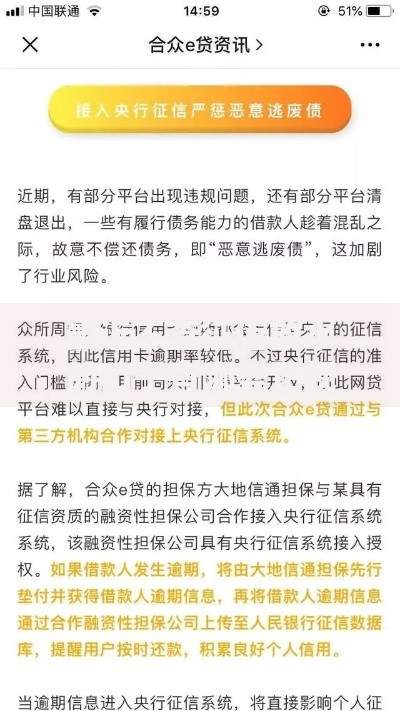

上图为网友分享

需要警惕的是,这些渠道往往存在高息风险,年化利率普遍超过36%,且可能涉及砍头息、暴力催收等违规操作。近期监管已查处多个伪装成"应急借款"的微信贷款诈骗团伙,用户需仔细核实放贷方资质。

优化借款策略需从数据修复和渠道选择双管齐下:

实证数据显示,连续6个月保持微信支付分650分以上,且月均流水超过3000元的用户,在部分渠道可获得3000-5000元应急借款额度,但利率通常高于银行基准3-5倍。

被拒后应采取系统化应对措施:

典型案例显示,某用户因信用卡年费逾期进入征信黑名单,通过提交银行开具的非恶意逾期证明,配合微信消费数据佐证,最终在90天内恢复微众银行借款权限。此过程需特别注意保持通讯畅通,及时接听审核电话。

信用重建需遵循梯度恢复原则:

监管数据显示,完成征信修复的用户,在持续使用微信支付6个月后,平均可获得初始额度78%的借款权限恢复。但需注意,历史失信记录仍会影响利率定价,通常需再经过2-3年才能获得利率优惠。

发表评论

暂时没有评论,来抢沙发吧~