本文深度解析快速下款贷款的核心逻辑,从信用评估标准、产品选择策略到风险管控方法,系统性拆解如何高效获取低门槛贷款。通过真实案例与行业数据,揭示金融机构审批偏好及用户避坑指南。

快速审批贷款指金融机构通过自动化风控系统和预授信机制实现当天放款的信贷产品,其核心特征包括申请流程线上化、审核标准透明化、资金到账时效性强三大优势。以某股份制银行消费贷为例,白名单客户最快5分钟完成授信审批,较传统贷款效率提升90%。此类产品主要面向社保公积金缴纳稳定、征信记录良好的工薪阶层,特别适合应对医疗应急、教育缴费等短期资金周转需求。

上图为网友分享

当前市场主流快速贷款可分为四类:

以某互联网银行产品测试数据为例,信用良好的用户平均审批通过时间仅8.7分钟,其中公积金关联账户用户通过率高达78%,显著高于普通申请群体。但需注意不同产品利率差异较大,年化利率区间普遍在5.6%-24%之间浮动。

选择贷款产品需建立三维评估模型:

1. 资金需求时效性:紧急程度决定选择纯线上或线下加急渠道

2. 还款能力匹配度:月还款额建议控制在收入35%以内

3. 综合成本核算:包含利息、手续费、违约金等全维度费用

某第三方调研数据显示,32%的用户因忽视服务费导致实际融资成本上浮19%。建议通过贷款计算器比对不同方案,重点关注提前还款条款和利率调整机制。

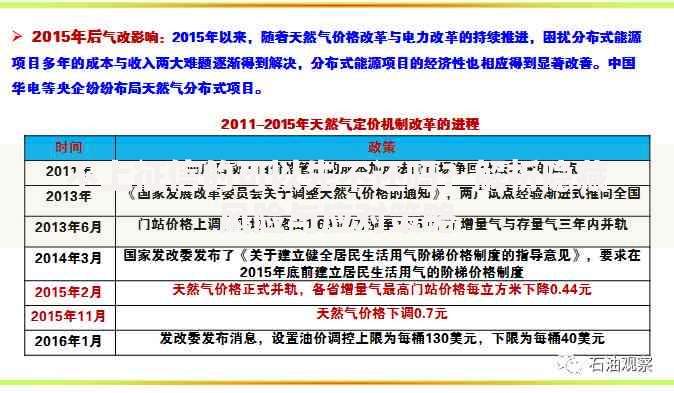

上图为网友分享

高效率贷款伴随四大潜在风险:

1. 信息泄露风险:部分平台过度收集通讯录等敏感数据

2. 复合利率陷阱:服务费折算后实际年化利率超36%

3. 征信查询过多:短期频繁申请导致信用评分下降

4. 过度负债风险:多头借贷引发资金链断裂

据银保监会通报数据,2023年涉及快速贷款的投诉案件中,捆绑销售保险占比达41%,用户在签约时需逐条确认合同附加条款。

优化申请材料的五大策略:

1. 征信报告预检:提前修复逾期记录和错误信息

2. 收入证明强化:提供纳税记录和社保缴纳明细

3. 负债率控制:结清小额贷款降低信用账户数量

4. 申请时序规划:优先申请银行系产品再尝试消费金融

5. 信息一致性验证:确保各平台填报资料完全统一

实测数据显示,优化后的申请材料可使审批通过率提升60%,某城商行客户经理反馈,提供工资流水电子版的用户平均额度增加2.3万元。

发表评论

暂时没有评论,来抢沙发吧~