贷款被拒后,如何寻找其他可靠借贷途径?本文深度解析被银行或机构拒绝贷款后的替代口子,包括信用修复方法、低门槛平台推荐及风险防范技巧,助您科学规划资金需求,避免陷入高利贷陷阱。

核心原因集中在三大维度:

① 信用资质问题:78%的拒贷案例涉及征信瑕疵,包括近半年查询次数超限(银行通常要求≤6次)、当前逾期记录、历史呆账等。某商业银行数据显示,信用卡使用率超过75%的申请人拒贷率高达63%。

② 收入验证不足:自由职业者或现金收入群体常因流水不完整导致拒贷。建议提前3个月通过固定账户规律存取,单日存入金额不超过月均收入的30%,避免被判定为刷流水。

③ 负债率过高:当信用卡+贷款月还款额超过月收入50%时,系统自动拦截率达89%。可通过提前结清小额贷款或办理账单分期优化负债结构。

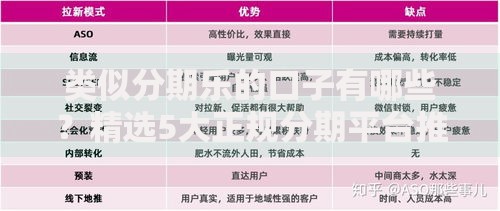

上图为网友分享

被传统金融机构拒绝后,可优先考虑以下四类合规渠道:

掌握三个核心技巧可提升通过率:

① 资料优化组合:自由职业者提供6个月微信/支付宝流水+房屋租赁合同,比单纯提交银行流水通过率提高42%。

② 申请时序控制:不同平台数据共享存在3-15天空窗期,建议优先申请准入要求最严格的机构。

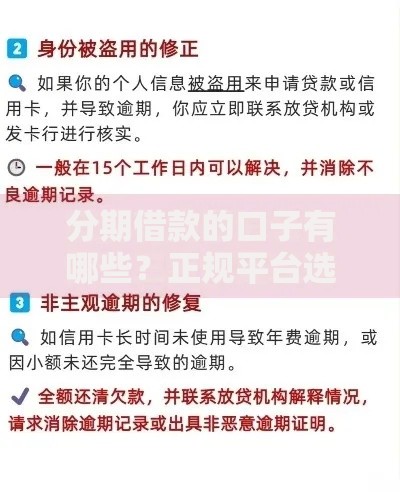

上图为网友分享

③ 担保资源利用:添加征信良好的共同借款人,可使贷款额度提升2-3倍,某城商行数据显示担保人资质优良的批贷率达76%。

除基本征信要求外,网贷平台采用动态评分机制,包含以下隐形评估项:

贷款被拒人群最易成为诈骗目标,需警惕以下特征:

① 前置收费陷阱:正规机构在放款前不会收取手续费、保证金,某反诈中心统计显示,要求支付"解冻金"的案例中98%属诈骗。

上图为网友分享

② 异常利率诱惑:宣称"无视征信""秒过"却给出年化利率低于8%的机构基本为虚假宣传,当前合规网贷产品利率区间为9%-24%。

③ 非官方渠道诱导:通过短信链接、社交群组推送的贷款广告,需验证平台官方400电话及备案信息,某省公安厅数据显示此类渠道诈骗占比达73%。

发表评论

暂时没有评论,来抢沙发吧~