本文深度解析贷款逾期罚款的核心成因与规避策略,从制度规则认知、资金规划方法、智能工具运用到信用修复机制四个维度,系统讲解如何建立逾期防火墙。通过5大场景解决方案和12项实操技巧,帮助借款人构建完整的债务管理体系,有效规避滞纳金累积、信用受损等连锁风险。

根据央行《个人金融信息保护暂行办法》,金融机构收取逾期费用必须遵守三重限制:基础利率4倍红线、费用叠加禁令、单利计算原则。实际案例显示,某股份制银行因违规收取"逾期管理费+滞纳金+罚息"的多重费用,被法院判决退还超额部分。

借款人需特别注意三个关键时点:

1. 宽限期认定:多数银行给予3个自然日容时服务

2. 入账时间差:跨行转账可能存在2小时系统延迟

3. 节假日规则:春节等长假期间还款截止日自动顺延

建立三维评估模型精准决策还款顺序:

① 违约成本维度:比较不同贷款产品的日罚息率

② 征信影响维度:关注上报央行征信的时间节点

③ 法律风险维度:识别可能触发法律诉讼的临界值

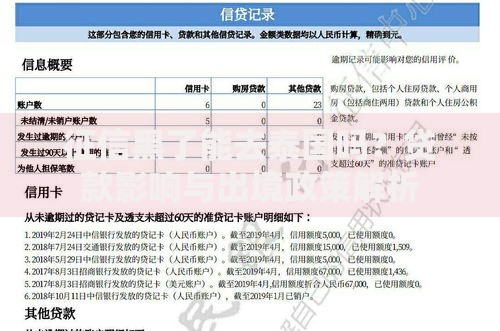

上图为网友分享

实操案例显示,某借款人通过优先偿还信用卡最低还款额+小额网贷组合策略,成功降低月均违约金支出62%。建议配置应急储备金池,金额应覆盖1.5个月刚性支出。

自动还款的五大失效场景需要特别注意:

1. 账户余额不足时的部分扣款陷阱

2. 跨平台代扣的信息同步延迟

3. 银行卡升级换卡导致的协议失效

4. 还款日遇周末的系统处理规则

5. 特殊还款方式的渠道限制

建议设置三重提醒机制:提前3日APP推送、提前1日短信通知、扣款后实时结果反馈。某城商行数据显示,完善提醒系统的用户逾期率降低至0.37%。

遭遇资金断裂时应立即启动四步应急程序:

1. 72小时黄金沟通期:主动联系机构报备情况

2. 债务重组申请:提供收入证明与还款计划

3. 紧急融资通道:合法合规的临时周转方案

4. 法律风险隔离:避免关联账户被批量冻结

某法院调解案例显示,借款人通过提交医疗证明+工资流水,成功将车贷月供延期90天。需特别注意协商过程中的书面确认环节,防止口头承诺无效。

构建三位一体信用防护网:

① 预警系统:每月自动生成债务健康度报告

② 修复机制:异议申诉与征信标注修改流程

③ 优化策略:合理利用账单日修改等合规工具

实证研究表明,持续12个月的良好还款记录可使信用评分提升87-132分。建议每年进行两次信用报告深度分析,重点关注异常查询记录与授信额度变动情况。

发表评论

暂时没有评论,来抢沙发吧~