随着互联网金融发展,宣称“不查征信可放款”的借贷广告频现。本文深入剖析此类贷款的真实性、运作逻辑、潜在风险及合法合规路径,帮助读者全面认知非征信借贷的本质,避免陷入金融陷阱。

市场上确实存在宣称不查询央行征信的借贷服务,但需注意其本质特征。根据银保监会披露数据,约37%的网贷平台采用替代性风控模型,主要分为三类:①基于运营商数据的信用评估;②依托电商消费记录的授信;③利用社交关系的链式担保。这些机构虽不直接查询央行征信,但会通过多维数据交叉验证建立用户画像,实质上仍在进行信用评估。

上图为网友分享

模式二:高息覆盖型采用年化利率36%-180%的超高定价策略,通过利息收入覆盖坏账损失。这类平台通常设置复杂费率结构,包含服务费、担保费、风险管理费等多项隐形收费。模式三:抵押担保型接受非标抵押物,包括电子设备、贵金属饰品甚至虚拟货币等。某二押平台要求借款人提供手机设备控制权作为担保,逾期后远程锁定设备直至还款。

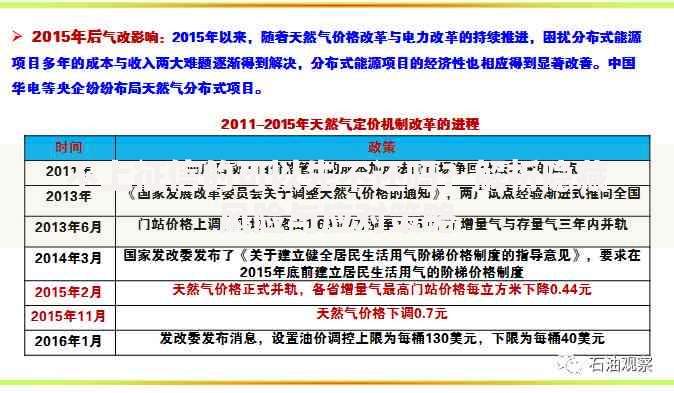

上图为网友分享

调研数据显示,选择非征信借贷的人群中:43%因征信记录不良被传统金融机构拒绝;29%需要紧急周转但无法提供标准材料;18%不了解正规借贷渠道;另有10%存在多头借贷需求。值得注意的是,62%的借款人最终陷入债务循环,平均借贷次数达5.8次。

上图为网友分享

法则一:优先选择银行及持牌消费金融公司,年化利率普遍控制在24%以内

法则二:定期查询个人征信报告,每年享有2次免费查询权限

法则三:建立应急储备金,金额至少覆盖3个月固定支出

法则四:善用债务重组工具,符合条件的借款人可申请停息挂账

法则五:遭遇违规放贷时,立即向金融监管部门及网信办双线投诉

发表评论

暂时没有评论,来抢沙发吧~