随着金融科技的发展,无利息贷款app逐渐成为用户短期资金周转的重要选择。本文深度解析市场上正规无息贷款平台的核心特征,从资质审核、还款规则到风险防范等维度,提供全面的产品对比和使用指南。通过真实案例分析,揭示无息贷款的实际运作机制,帮助用户规避隐性费用和合规风险,掌握科学借贷的正确方法。

在合规运营的无息贷款领域,持牌金融机构推出的产品更值得信赖。例如某国有银行推出的"闪电贷"产品,提供30天免息期,最高可借5万元,需通过银行信用评估系统审核。互联网平台方面,支付宝的"备用金"提供500元7天免息借款,京东金融的"金条新人专享"则给予首笔借款30天免息优惠。

选择平台时需重点关注三个要素:

正规无息贷款app具有明显的三重验证特征。首先在注册环节要求完成实名认证,包括身份证信息核验和银行卡四要素验证。其次在借款流程中,合规平台必定接入央行征信系统,需要用户签署电子版征信查询授权书。最后在合同条款中,会明确标注"本产品借款期限内免收利息"等法定表述。

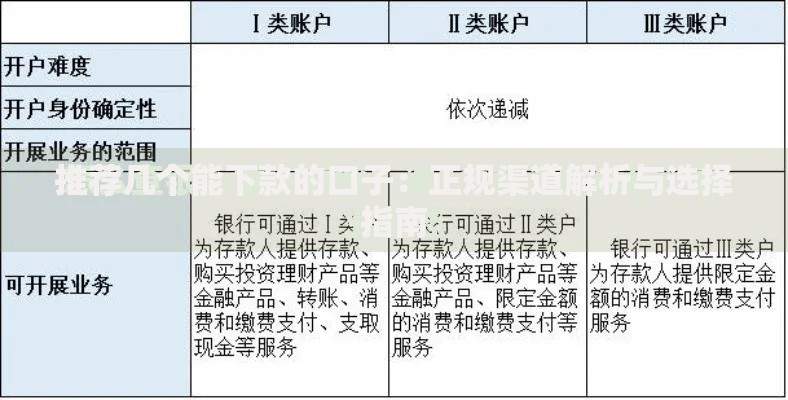

上图为网友分享

需警惕的异常情况包括:

主流平台的准入标准呈现差异化特征。银行系产品通常要求申请人年龄在22-55周岁,公积金连续缴纳12个月以上,且征信报告无当前逾期记录。互联网平台则侧重大数据风控,例如要求支付宝信用分≥600,京东小白信用分≥80,抖音月付开通用户等。

特殊群体申请需注意:

看似优惠的无息贷款可能隐藏着三重陷阱。部分平台通过缩短免息期变相收费,如将常规30天免息压缩至15天。有的在还款环节设置障碍,诱导用户选择分期产生利息。更有个别违规平台收集用户通讯录信息,存在隐私泄露风险。

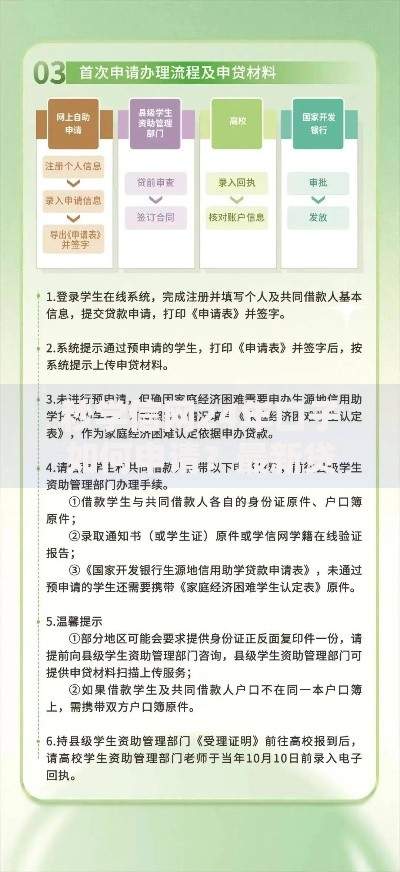

上图为网友分享

风险防范要点:

正规平台的还款机制具有四大共性特征。系统会在到期前3日推送提醒,支持银行卡自动扣款和主动还款两种方式。部分平台设置宽限期,如到期后3天内还款不影响信用记录。对于逾期用户,银行系平台按日收取0.05%违约金,互联网平台则可能暂停免息资格。

特殊场景处理方案:

发表评论

暂时没有评论,来抢沙发吧~