在资金周转需求日益普遍的当下,借款渠道选择成为关键问题。本文系统梳理银行信用贷款、持牌消费金融、互联网平台借贷等正规借款渠道,深度解析各渠道的申请条件、利率范围及注意事项,帮助借款人规避套路贷风险,选择适合自身需求的融资方案。

针对30天内的短期资金需求,推荐优先选择银行现金分期产品和持牌消费金融机构的随借随还类产品。招商银行"闪电贷"提供最长30天的免息期,日利率低至0.02%。工商银行"融e借"支持按日计息,提前还款无手续费。需注意:

1. 申请前确认产品是否收取账户管理费

2. 核实提前还款违约金条款

3. 比较不同银行额度审批标准

上图为网友分享

国有商业银行信用贷款通常要求申请人具备:

? 连续12个月社保缴纳记录

? 税后月收入≥5000元

? 征信查询次数半年内≤6次

以建设银行"快贷"为例,系统自动审核时会重点核查:

1. 公积金缴存基数与工资流水匹配度

2. 信用卡使用率是否超过70%

3. 是否存在未结清的小额贷款

特殊群体如公务员可享受差异化政策,中国银行"工薪贷"对事业单位员工放宽负债率要求至55%。

合规网贷平台必须具备两证一备案:

① 地方金融监管部门颁发的网络小贷牌照

② 电信业务经营许可证(ICP证)

③ 网站域名完成公安网备案。以蚂蚁借呗为例,其放贷主体重庆市蚂蚁商诚小贷已公示注册资本120亿元,符合监管要求。警惕"砍头息"和虚假宣传,正规平台年化利率均会在合同首页显著位置标明,且不会收取贷前费用。

持牌消费金融公司提供差异化信贷服务:

? 马上消费金融"安逸花":支持3分钟极速放款

? 招联金融"好期贷":最长60期分期方案

? 中邮消费"极速贷":邮政储蓄用户专享利率折扣

重点产品对比:

| 产品 | 额度范围 | 利率区间 |

|---|---|---|

| 京东金条 | 500-20万 | 9.1%-24% |

| 度小满有钱花 | 1000-20万 | 7.2%-23.4% |

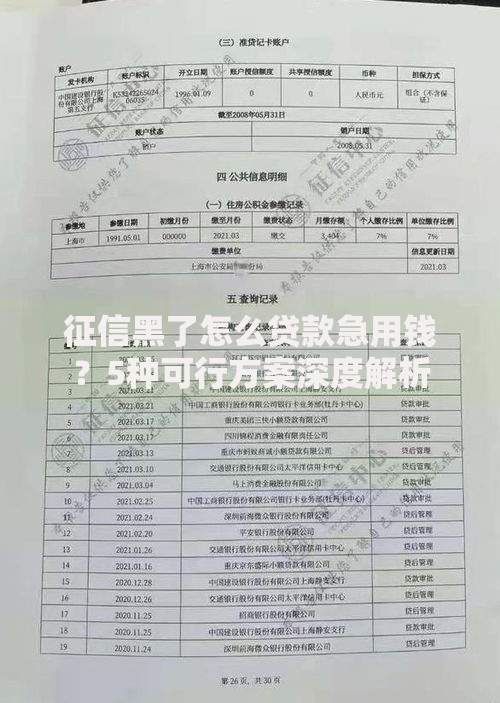

上图为网友分享

根据最高人民法院司法解释,民间借贷需特别注意:

1. 借款合同必须明确约定利率,口头约定无效

2. 年利率超过LPR4倍部分不受法律保护(当前为14.8%)

3. 抵押物登记需在不动产登记中心完成备案

建议通过公证处办理强制执行公证,当发生违约时可直接申请法院执行。典型案例显示,未办理抵押登记的车辆质押借款,债权人最终损失率达67%。

征信存在逾期记录可尝试:

? 地方农商行"亲情贷":需直系亲属担保

? 保险公司承保的履约险贷款

? 汽车融资租赁回租业务

某城商行特殊产品审批标准示例:

发表评论

暂时没有评论,来抢沙发吧~