征信记录不良是否会影响汽车按揭?本文从征信影响机制、金融机构审核标准、解决方案等角度全面分析。针对征信花了的人群,提供修复征信、提高贷款通过率的实用建议,并对比不同贷款渠道的优劣势,帮助读者制定科学购车计划。

征信记录是金融机构评估借款人资质的重要依据。所谓"征信花了"主要指信用报告中存在频繁查询记录、逾期还款、多账户借贷等情况。汽车金融公司通常将征信分为A、B、C三级,A级征信查询次数每月不超过3次,B级允许5次以内,超过即被视为风险客户。

具体影响程度需综合评估:

① 逾期记录时效性:2年内的逾期影响最大,5年以上记录影响减弱

② 查询类型区分:本人查询不计入,机构查询中信用卡审批与贷款审批权重不同

③ 账户活跃度:当前使用中的信贷账户数量与授信总额度

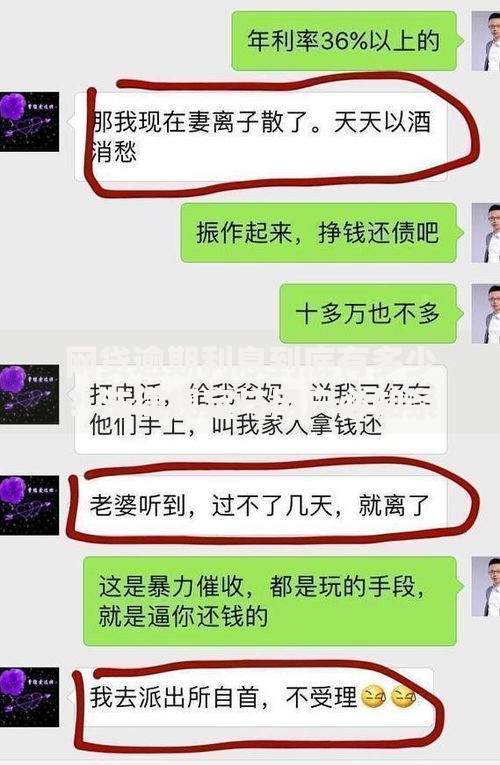

上图为网友分享

不同贷款渠道对征信的容忍度存在显著差异:

某头部汽车金融公司内部评分表显示:

查询次数每增加1次扣3分,当前逾期扣15分,历史逾期按时间梯度扣2-8分。总分70分以上可获基准利率,50-70分需上浮5%-15%,低于50分直接拒贷。

征信修复需系统化操作:

① 停止新增查询:6个月内不再申请任何信贷产品

② 债务合并:将多笔小额贷款转为单笔大额分期

③ 担保消除:解除为他人提供的贷款担保记录

④ 异议申诉:针对非本人操作的查询或错误记录,向央行征信中心提交材料

上图为网友分享

实证案例显示,某借款人通过结清5笔网贷、注销3张闲置信用卡,3个月后征信评分提升28分,成功获得某品牌贴息贷款。

优化申请材料可显著提升成功率:

收入证明:提供银行流水+纳税记录双重验证,自由职业者可附加支付宝/微信经营流水

资产证明:房产证、理财账户、保险单等辅助材料增加信用背书

共同借款人:添加征信良好的配偶或直系亲属,可使通过率提升40%

厂商金融渠道:选择与汽车品牌合作的专属金融方案,通常比银行通过率高15%-20%

合理设计首付结构可降低风险:

① 最低首付方案:适用于短期资金周转,但需承担更高利息成本

② 阶梯式首付:首年支付30%,次年追加20%,减轻初期压力

③ 弹性还款计划:前6个月只还利息,第7个月开始本息同还

特别注意:部分金融机构对低首付客户要求安装GPS定位装置,并收取2000-5000元设备管理费。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~