本文深度解析欠款未纳入征信系统是否影响房贷审批,从银行风控逻辑、隐性负债核查、补救措施三大维度展开,揭露非征信债务对购房贷款的实际影响,并提供5项可操作的信用优化方案。

中国人民银行征信中心采用三级数据采集机制,覆盖商业银行、持牌消费金融公司、网络小贷等2,368家接入机构。但部分民间借贷、个人借据、小额担保等债务存在数据真空地带:

这些债务虽未纳入征信,但可能通过银行流水核查暴露风险。某股份制银行2023年数据显示,37.6%的拒贷案件源于非征信负债的流水异常。

金融机构采用四维交叉验证法审查申请人资信:

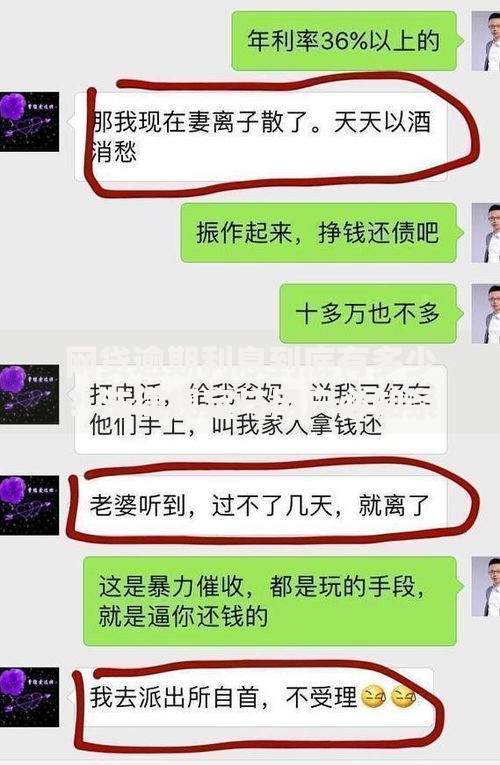

上图为网友分享

典型案例显示,某申请人隐瞒20万元私人借款,但银行通过支付宝账单中"借款周转"备注记录锁定风险,最终导致贷款审批失败。

根据银保监发〔2022〕17号文要求,银行需执行实质性风险审查原则。重点评估指标包括:

| 指标类型 | 警戒阈值 | 影响程度 |

|---|---|---|

| 月供收入比 | >55% | 直接拒贷 |

| 隐形负债率 | >30% | 降低额度 |

| 资金周转频率 | 月均>8次 | 强化审查 |

某城商行风控模型显示,当申请人非征信负债月还款额超过月收入40%时,系统将自动触发人工复核流程,审批通过率下降至21.3%。

上图为网友分享

针对不同超限情况,建议采取阶梯式解决方案:

实操案例:购房者王某通过提前偿还13万元车贷,将整体负债率从68%降至49%,最终成功获得利率下浮15BP的优惠房贷。

建立良性信用生态需执行4321管理法则:

上图为网友分享

建议使用信用管理工具,如央行征信中心官方APP,实时监测信用变化,确保申贷时各项指标符合银行要求。

发表评论

暂时没有评论,来抢沙发吧~