近期不少用户发现,借呗借款记录未体现在央行征信报告中,引发广泛讨论。本文从政策调整、平台风控模式、用户信用影响等角度,系统解析借呗不上征信的原因,对比新旧服务协议变化,并分析不同用户群体可能面临的实际利弊,为借贷决策提供全面参考。

借呗征信上报规则的调整源于监管政策与数据治理的双重驱动。2023年实施的《征信业务管理办法》明确要求,非持牌机构不得直接向央行征信系统报送数据。由于蚂蚁集团暂未获得个人征信牌照,其合作模式从直连征信系统改为通过持牌机构间接上报。

具体实施中,借呗采取差异化报送策略:

1. 新用户借款仍按既有规则上报征信

2. 存量用户中信用记录良好者逐步暂停上报

3. 逾期用户数据保持强制上报机制

这种分层管理既符合监管要求,又保留了风险防控能力。

上图为网友分享

部分用户误认为不上征信等于借款零风险,这种认知存在严重误区。首先,蚂蚁集团内部仍保有完整的信用评估体系,违约用户将面临:

? 芝麻信用分大幅下降

? 平台授信额度永久冻结

? 关联支付宝功能使用限制

其次,通过网商银行放款的借呗产品仍按规定上报征信,用户需仔细查看借款合同中的资金方信息。

建议用户通过三重验证法确认征信影响:

1. 登录央行征信中心官网申请信用报告

2. 查看支付宝借呗电子合同中的《个人征信授权书》

3. 致电客服查询具体产品的上报规则

需特别注意,不同资金方的产品存在差异,例如重庆蚂蚁商诚小贷的借款目前暂缓上报,而网商银行产品仍保持实时上报。

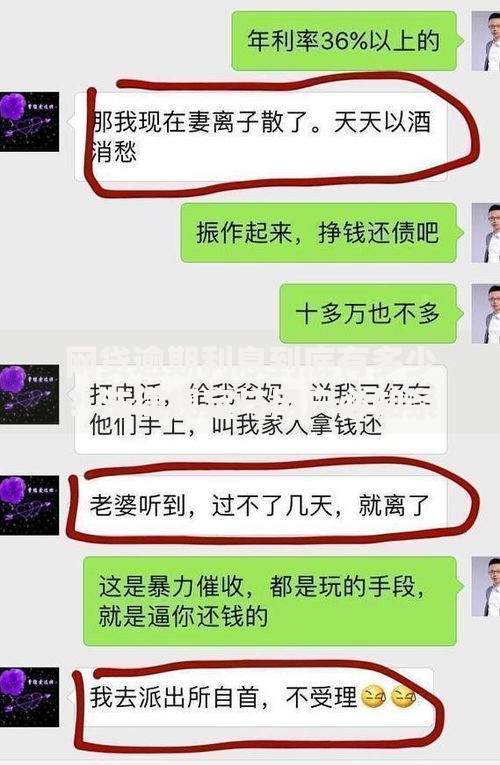

上图为网友分享

该政策对用户产生双向影响机制:

? 利好方面:

? 避免频繁查询影响信用评分

? 维护征信报告简洁性

? 降低多头借贷识别风险

? 潜在风险:

? 削弱用户积累信用记录的渠道

? 增加金融机构信息不对称性

? 可能影响大额贷款资质审查

行业数据显示,头部平台呈现分化态势:

? 京东金条、美团生活费维持征信上报

? 度小满金融部分产品转为选择性上报

? 360借条升级为通过持牌机构上报

这种差异源于各平台的牌照资质和资金渠道不同,用户借款前务必核实具体产品的征信规则。

上图为网友分享

建议采取三维应对策略:

1. 信用管理维度:定期查询征信报告,主动维护其他信用渠道

2. 借贷行为维度:严格履约还款,避免依赖单一平台的信用评估

3. 资产配置维度:建立多元融资渠道,配置信用卡等传统信用工具

同时关注《个人信息保护法》相关规定,合理行使信息删除权。

发表评论

暂时没有评论,来抢沙发吧~