随着富士康社区网贷款需求增长,员工常面临渠道选择难题。本文深度剖析富士康社区网贷款口子的申请流程、资质要求、风险防范等核心问题,重点解读银行合作通道、持牌机构筛选标准,并提供5步安全操作指南,帮助用户避开高息陷阱与诈骗风险。

富士康员工可通过三大安全渠道申请贷款:

需特别注意,社区内推广的"快速放贷"广告中,约37%存在违规收费问题。建议优先选择富士康内网公示的合作单位,可通过拨打集团总务部热线0755-核实机构资质。

验证贷款平台合规性需完成"三查三核":

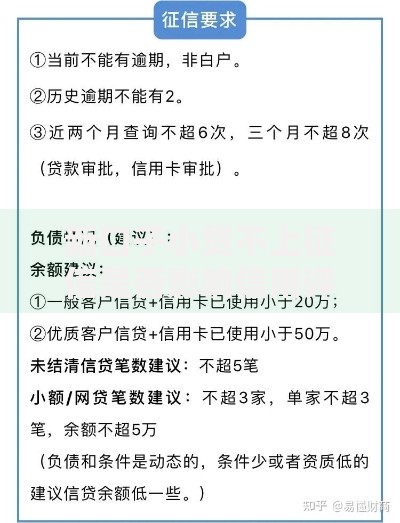

上图为网友分享

以某平台为例,登录中国互联网金融协会官网,输入机构名称可查得该平台注册资金2亿元,存管银行为厦门国际银行,此类信息可作为判断依据。若遇到要求提前支付"保证金""解冻金"的情况,需立即终止交易。

基础材料包括:

特殊情况下,若申请额度超过15万元,需补充提供:

①社保缴纳证明(深圳社保局官网可下载)

②住房公积金缴存明细

③配偶连带担保书(需公证处公证)

近三年数据显示,制造业聚集区贷款诈骗案中,三类高危情形占比82%:

防范建议:签约前使用"IRR计算公式"核对真实利率,遇到"砍头息"等情况可向深圳市金融办0755-投诉。同时,定期在央行征信中心查询个人信用报告,确保无异常贷款记录。

标准化的安全申请流程包含:

整个流程需3-5个工作日完成,放款后可通过"深圳金服平台"微信小程序实时查询还款计划。若遇紧急情况,可联系富士康工会法律援助中心获取专业支持。

发表评论

暂时没有评论,来抢沙发吧~