随着金融科技的发展,2025年贷款市场涌现出多种新型放款渠道。本文深度解析2025年最新放款口子的申请条件、利率对比及风险规避策略,帮助用户快速匹配合规借贷平台,并通过真实案例拆解审批流程,为不同信用资质人群提供精准融资方案。

筛选合规放款渠道需重点关注三大核心要素:监管备案信息、用户信用评估体系和资金存管模式。2025年持牌机构均需在官网公示《网络小额贷款业务许可证》,通过国家信用信息共享平台可核验放款方资质。

对比不同平台时,重点关注以下服务细节:

2025年金融监管新规要求所有借贷平台实施三级身份认证体系:基础身份验证→生物特征识别→动态行为分析。申请人需通过以下步骤完成认证:

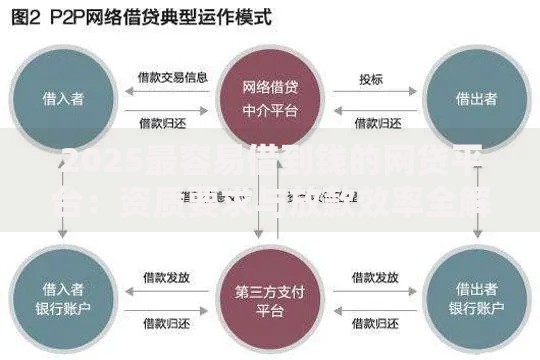

上图为网友分享

新型智能审批系统可在8分钟内完成初筛,但人工复核环节延长至24小时,确保反欺诈模型精准识别异常申请。

2025年放款产品细分为四大客群定向方案:

| 客群类型 | 推荐产品 | 最高额度 |

|---|---|---|

| 新就业大学生 | 教育分期PLUS | 20万元 |

| 自由职业者 | 税收贷2.0 | 50万元 |

自由职业者申请需特别注意连续12个月的纳税记录,平台将通过区块链技术验证收入流水真实性。个体工商户可优先选择供应链金融服务,享受基准利率下浮15%的优惠政策。

根据《民间借贷利率管理规定(2025修订版)》,贷款综合年化利率不得超过15.4%。实际利率计算需注意三个隐性成本:

上图为网友分享

建议选择等额本息还款方式时,要求平台出具IRR内部收益率报告,避免因费用拆分计算导致的利率认知偏差。通过银保监会官方APP可进行实际利率复算验证。

当出现放款超时情况时,借款人应按以下优先级处理:

2025年上线的智能合约监管系统可实现资金流向追踪,借款人可通过区块链浏览器查询放款进度。若延迟超过3个工作日,可依据《网络借贷管理办法》第22条主张0.1%/日的违约金赔偿。

发表评论

暂时没有评论,来抢沙发吧~