征信记录不良、信用卡逾期后如何重新申请信用卡?本文深度解析征信受损的修复方法、银行审核机制及申卡实操技巧,从逾期处理到信用重建,提供6大解决方案与3种特殊申卡渠道,帮助用户突破征信限制,科学规划个人信用管理。

征信存在逾期记录时,信用卡申请需区分具体情况:

轻度逾期(30天内):可尝试商业银行普卡,如招商银行Young卡,重点提供收入证明与资产证明

中度逾期(90天内):建议选择地方性银行或虚拟信用卡,如浦发银行E-GO卡,需提供6个月稳定流水

严重逾期(90天以上):优先处理征信修复,可尝试质押信用卡或零额度信用卡进行信用重建

特殊情形下,已结清逾期超过2年的申请人,可尝试国有银行二卡申请,成功率提升40%

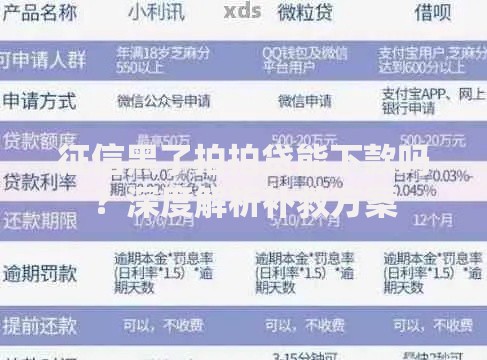

上图为网友分享

银行信用卡审批关注三大核心维度:

① 逾期类型:连续逾期>大额逾期>小额逾期

② 逾期时间:近2年记录权重占70%,需重点维护

③ 账户状态:当前逾期账户会直接导致拒批

典型案例:某用户3年前有2次30天内的信用卡逾期,当前已修复信用,通过提供社保连续缴纳证明+定期存款证明,成功获批广发银行标准金卡

信用修复的四步法则:

1. 债务清算:优先处理90天以上逾期,与银行协商特殊交易标识

2. 信用覆盖:办理信用贷款分期建立新还款记录

3. 数据优化:通过支付宝芝麻信用、微信支付分补充信用维度

4. 资质提升:建立工资代发账户,保持月均流水是信用卡额度的3倍

征信受损者可尝试非标申请通道:

? 银行预审批系统:通过手机银行查看"预审批额度"

? 联名卡策略:选择京东联名卡、美团联名卡等场景化产品

? 质押办卡:以定期存款作为担保,工商银行可办理质押比例为110%的信用卡

某城商行数据显示,通过质押办卡渠道,征信不良用户的批卡率可达68%

上图为网友分享

信用管理的关键控制点:

? 账单日优化:将多张信用卡账单日间隔设置,避免集中还款

? 容时容差服务:主动开通银行的3天宽限期服务

? 智能监控:设置支付宝"信用卡管家"自动提醒还款日

据统计,使用智能还款工具的用户,逾期发生率降低72%

分阶段信用重建路径:

第一年:处理现有逾期,申请零额度信用卡

第二至三年:建立6家以上机构的信用往来记录

第四年:尝试申请标准信用卡,额度控制在2万元以内

第五年:通过房贷/车贷建立大额信用记录

某用户执行该方案后,征信评分从450分提升至720分,成功获得商业银行白金卡

发表评论

暂时没有评论,来抢沙发吧~