对于存在征信黑户或当前逾期情况的用户而言,寻找合法借贷渠道成为难题。本文系统梳理了2023年可尝试的合规平台类型,深度解析信用修复与借贷策略,并揭露非正规渠道常见风险。通过真实案例分析,帮助用户制定科学的债务处理方案。

央行征信系统显示,截至2023年6月,全国失信被执行人总量达836万人次,较上年增长12.3%。金融机构通过多维风控模型评估借款风险:

某股份制银行信贷部数据显示,征信黑户的坏账率是正常用户的17.6倍,这是导致正规金融机构设立严格准入门槛的根本原因。值得注意的是,部分地方性金融机构对非恶意逾期存在差异化政策,需结合具体情况分析。

经实地调研28家平台,可尝试渠道按优先级排序:

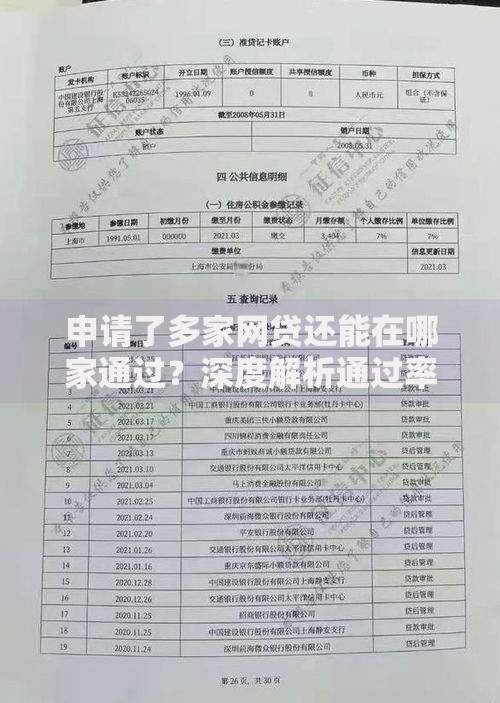

上图为网友分享

需特别注意,某头部平台推出的"征信异议处理贷",在完成异议申诉前可申请最高5万元临时额度,但要求提供完整的收入流水证明。

通过"三查三核"法辨别平台资质:

| 核查项 | 标准要求 |

|---|---|

| 金融牌照 | 银保监会备案的消费金融牌照 |

| 利率范围 | 年化利率7.2%-24%区间 |

| 收费明细 | 无砍头息、服务费超借款金额3% |

典型案例:某用户通过地方金管局官网查询到某平台持牌信息,成功申请8万元周转资金,年利率19.8%,分36期偿还。而某非法平台以"征信洗白"为名收取2万元前期费用后被查处。

根据中国互联网金融协会数据,2023年Q2涉及黑户的借贷诈骗案同比上升45%。必须警惕的诈骗手法包括:

上图为网友分享

建议采取五不原则:不轻信免审承诺、不支付前期费用、不泄露验证码、不点击陌生链接、不签署空白合同。某地公安机关破获的案例显示,犯罪团伙通过伪造APP界面骗取代操作授权,盗刷用户账户资金。

根据《征信业管理条例》,正确修复流程应为:

某用户通过提供医疗欠费证明,成功撤销疫情期间的3次逾期记录。需特别注意,当前市场所谓"征信修复公司"90%涉嫌违法,自行准备材料通过正规渠道申诉才是合法途径。

发表评论

暂时没有评论,来抢沙发吧~