本文深度剖析黑户群体借款难题,系统梳理黑户借钱口子哥的实际操作逻辑,揭露隐藏风险与合规渠道选择策略。从征信修复技巧到应急借贷方案,提供可落地的信用优化建议与资金周转指导,帮助用户避开高利贷陷阱,掌握合法借贷主动权。

征信黑户定义:指因信用卡逾期、贷款违约等行为导致征信报告出现连续90天以上不良记录,被金融机构列入高风险名单的群体。根据央行2023年数据,我国个人征信不良率约为1.8%,涉及超2500万用户。

借贷市场现状:市场上确实存在针对黑户的借贷服务,主要分为三类:

1. 银行特殊信贷产品(如抵押贷、担保贷)

2. 持牌金融机构的次级贷款

3. 民间非正规借贷渠道

需特别注意年利率超过36%的贷款均属非法高利贷。部分平台通过收取"服务费""保证金"等名目变相提高实际利率,需仔细核算综合资金成本。

上图为网友分享

合规渠道优先级排序:

① 银行抵押贷款(房产/车辆)

② 消费金融公司产品(如招联好期贷、马上消费金融)

③ 地方性小贷公司(需确认经营许可证)

④ 信用合作社社员贷款

操作要点:

提供有效抵押物可提升通过率

选择持牌机构查询企业资质

签署合同前确认电子签约存证

保留完整的资金流水凭证

核心风险矩阵:

| 风险类型 | 发生概率 | 危害程度 |

|---|---|---|

| 高额服务费 | 68% | ★★★★ |

| 暴力催收 | 32% | ★★★★★ |

| 信息泄露 | 45% | ★★★ |

| 合同诈骗 | 27% | ★★★★★ |

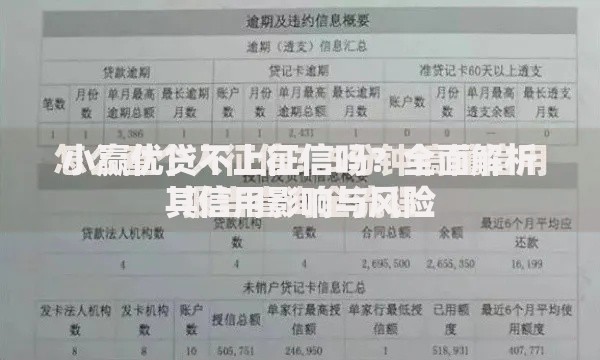

上图为网友分享

典型案例:某平台以"包装征信"为名收取8000元服务费后失联;某借贷APP强制读取通讯录实施软暴力催收。建议借款前通过网络不良信息举报平台核查机构投诉记录。

维权四步法:

1. 证据固定:保存聊天记录、转账凭证、合同扫描件

2. 司法鉴定:通过公证处对电子证据进行保全

3. 多渠道投诉:银保监会()、地方金融管理局

4. 法律诉讼:依据《民法典》680条主张超额利息无效

重点提示:遭遇暴力催收时,立即向公安机关报案并提供电话录音、短信截图等证据,可依据《治安管理处罚法》第42条追究对方责任。

上图为网友分享

征信修复三大路径:

① 异议申诉:对非本人原因导致的逾期记录,向央行征信中心提交申诉材料

② 债务重组:与金融机构协商制定分期还款计划

③ 信用重建:使用准贷记卡积累信用记录

实操建议:优先处理金额500元以下的逾期记录,因其对信用评分影响最大。持续使用京东白条、花呗等消费信贷产品并按时还款,最快24个月可显著改善征信状况。

发表评论

暂时没有评论,来抢沙发吧~