本文深度解析不上征信的网贷不还的潜在风险,包括催收手段升级、法律诉讼可能性及隐性信用影响。通过实际案例分析、法律条款解读和行业数据验证,为借款人提供风险防范与债务处理方案,揭示表面“无痕借贷”背后的复杂后果链。

虽然部分网贷平台未接入央行征信系统,但这不代表借贷行为不受监管约束。根据《网络借贷信息中介机构业务活动管理暂行办法》,所有网贷平台必须向地方金融监管部门备案,其借贷合同具有法律效力。未上征信的网贷存在三大风险盲区:

逾期催收手段呈现三个阶段演化路径:初期采用AI智能语音催收系统每日高频提醒,中期转交专业催收公司实施社会关系施压,后期则可能采取法律行动。具体手段包括:

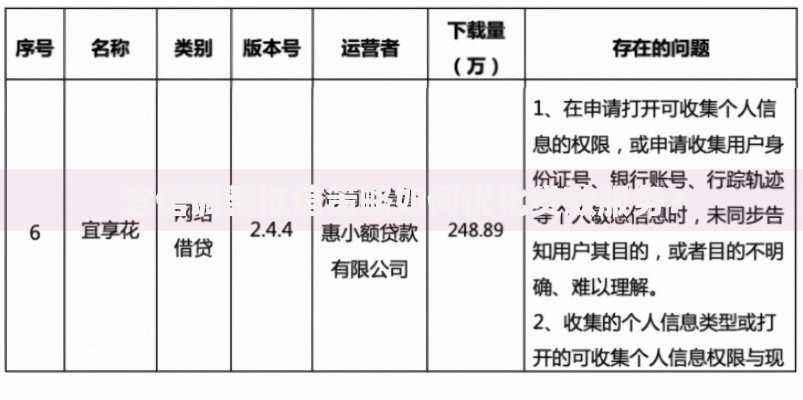

上图为网友分享

2023年某地法院数据显示,网贷诉讼案件执行成功率达61.7%。法院判决后可能产生的后果包括:

典型案例显示,某借款人因2.8万元非征信网贷被诉,最终承担本息+诉讼费+执行费合计4.3万元。

金融机构采用多维风控模型评估借款人资质,重点关注:

某股份制银行数据显示,具有非征信网贷记录的客户,信用卡审批通过率降低42%。

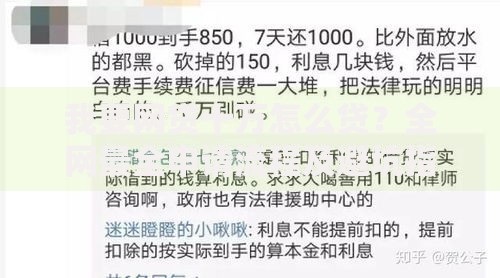

上图为网友分享

建议采取四步处理法化解债务危机:

某借款人通过协商成功将3.6万元债务分36期偿还,月还款额降低至1000元以下。处理过程中需注意收集催收违规证据,必要时向银保监会投诉维权。

发表评论

暂时没有评论,来抢沙发吧~