本文深度探讨如何通过正规渠道解决小黑口子问题,从识别高利贷陷阱、维护信用记录到选择合法借贷平台,提供实用借贷策略与风险防范方法,帮助用户实现安全资金周转。

判断借款渠道合法性的核心在于三查原则:查备案资质、查利率范围、查用户评价。正规平台必须具备金融监管部门颁发的《金融许可证》,在官网显著位置公示营业执照与备案编号。根据最高人民法院规定,民间借贷司法保护利率上限为LPR的4倍(当前约15.4%),超出该标准的利息部分可依法主张无效。

实际案例中,某用户通过比对中国互联网金融协会公示名单,筛选出5家合规平台,成功避免遭遇砍头息和暴力催收。建议借款前通过国家企业信用信息公示系统核查企业注册信息,特别注意注册资本低于500万元的平台风险较高。

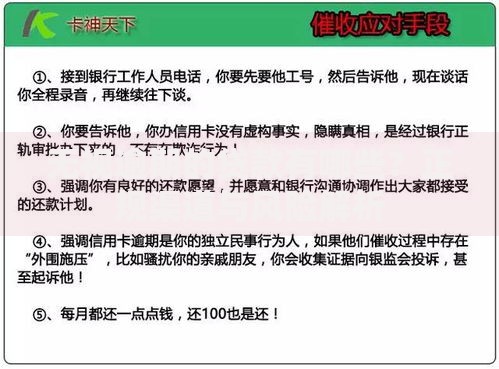

上图为网友分享

高利贷常见套路包括服务费拆分、阴阳合同、滚动计息三种形式。某借款人实际借款10万元,合同金额却显示12万,其中2万被包装成"风险管理费"。应对策略需掌握:

征信修复需遵循三步走策略:首先通过人民银行征信中心获取详细报告,确认逾期记录真实性;其次与金融机构协商开具《非恶意逾期证明》;最后通过信用卡循环使用重建信用。某用户通过每月保持信用卡30%使用率并设置自动还款,6个月内将征信评分从550提升至680。

特殊情况下可依据《征信业管理条例》第16条申请异议处理,如疫情期间的延期还款政策未落实导致逾期,需准备工资流水、隔离证明等佐证材料向金融机构申诉。

遭遇非法催收时应立即启动四层防护机制:第一层保留电话录音、短信截图等证据;第二层向中国互联网金融协会官网提交投诉;第三层向银保监会热线举报;第四层向公安机关报案。法律依据包括《刑法》第293条寻衅滋事罪和《商业银行信用卡监督管理办法》第68条催收规范。

典型案例显示,某借款人因遭遇P图群发,通过公证处固定证据后起诉平台,最终获赔精神损失费3万元。需特别注意催收方每日联系次数超过3次即构成骚扰,夜间22点至次日8点的催收行为可依法追究责任。

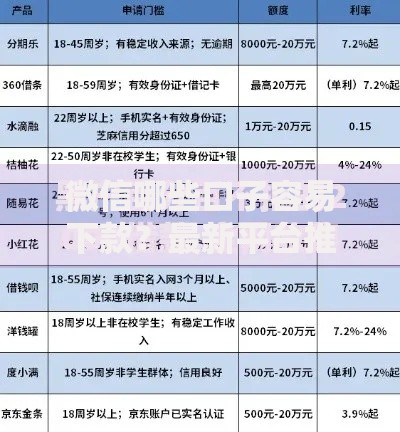

合规贷款产品具有三公开原则:公开费率计算方式、公开资金存管银行、公开投诉处理流程。建议优先选择接入央行征信系统的产品,这类平台风控更严格但安全性更高。例如某国有大行的快贷产品,年化利率5.6%起,支持随借随还且无任何手续费。

选择时可参考以下指标:

资金成本:综合年化利率≤24%

审批时效:人工回访+系统审核≤3工作日

服务保障:明确公示客服电话与办公地址

发表评论

暂时没有评论,来抢沙发吧~