摘要:本文深入解析当前可用的正规贷款渠道,包括银行产品、消费金融及网贷平台,详细对比审核条件与利率差异,帮助用户快速匹配适合的贷款方案,同时提醒识别非法平台与保护个人信息的关键技巧。

商业银行推出的线上信用贷款是目前最可靠的放款渠道,工商银行「融e借」、建设银行「快贷」、招商银行「闪电贷」等产品具有以下优势:

需注意银行产品对征信要求严格,近两年逾期记录超过6次将直接拒贷。建议优先选择代发工资行或房贷经办行申请,系统自动审批最快10分钟到账。

持牌消费金融机构如招联金融、马上消费金融等,其贷款产品具有申请门槛低、审批速度快的特点:

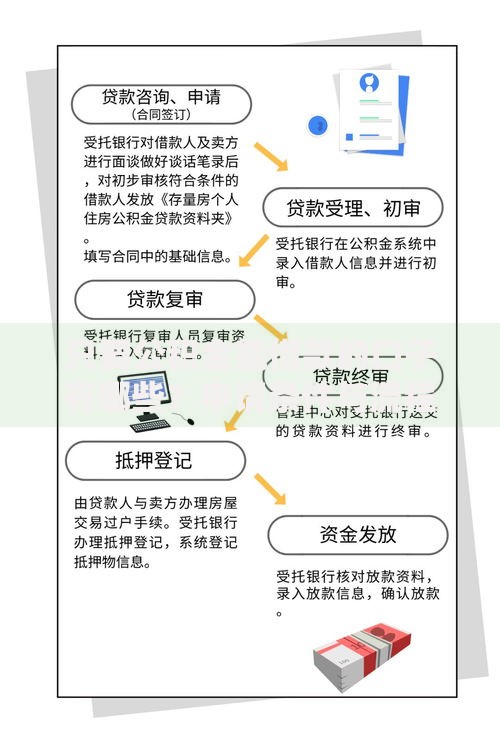

上图为网友分享

以招联好期贷为例,系统会根据运营商数据评估消费能力,芝麻分650分以上用户可获得3万-20万元额度,日利率最低0.029%。但需警惕部分机构收取的账户管理费,实际年化利率可能超过24%。

合规网贷平台中,蚂蚁借呗、京东金条、度小满金融等持牌机构通过率较高。这些平台采用智能风控系统,审核标准包括:

实测数据显示,支付宝活跃用户借呗开通率达68%,平均额度5.2万元。但需注意避免同时申请多个平台,征信查询次数每月超过3次将显著降低通过率。优先选择与自身消费数据关联度高的平台申请。

识别非法放贷平台需掌握三查三不原则:

上图为网友分享

警惕要求支付「验资费」「保证金」的诈骗套路。2023年银保监会通报的典型案例显示,某虚假平台以「银行通道费」名义骗取用户资金,单笔最高达5万元。建议通过官方应用市场下载APP,拒绝扫描来历不明的二维码申请贷款。

优化贷款申请的三大核心要素可显著提高通过率:

建议在申请前通过央行征信中心获取个人信用报告,修复错误记录。实测表明,优化后的用户比随机申请者获批概率提升42%,且更容易获得利率折扣。注意不要在短时间内频繁申请,每次查询都会在征信报告留下记录。

发表评论

暂时没有评论,来抢沙发吧~