在贷款需求日益增长的当下,部分用户关注"什么平台贷款不上征信的"这一问题。本文将系统分析非征信贷款平台的运作原理、潜在风险,并推荐合规融资方案,帮助用户理性选择借贷渠道。

根据中国人民银行征信系统接入规定,只有持牌金融机构必须强制接入征信系统。部分未取得金融牌照的民间借贷平台,因不受央行直接监管,可能不报送借款记录。这类平台通常具有三个特征:①注册资本低于5000万元 ②未公示金融业务许可证 ③贷款合同未注明征信条款。

技术层面,非持牌平台多采用私有数据系统,与央行征信中心未建立数据接口。但需注意,2023年实施的《征信业务管理办法》明确规定,所有从事信贷业务的机构原则上都应接入征信系统,政策过渡期结束后,现存违规平台将面临整改。

借款人可通过四步验证法确认贷款是否上征信:

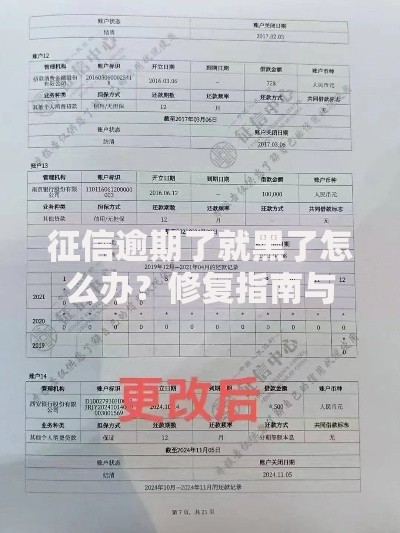

上图为网友分享

特别提醒:部分平台采用联合放贷模式,即使平台本身未接入征信,若资金方为持牌机构,借款记录仍可能被报送。

当前市场中存在三类不上征信的借贷形式:

值得注意的是,2023年金融监管部门已建立互联网金融风险预警系统,部分大额民间借贷虽未上征信,但可能被纳入地方金融监管台账。

选择非征信贷款可能面临四大隐患:

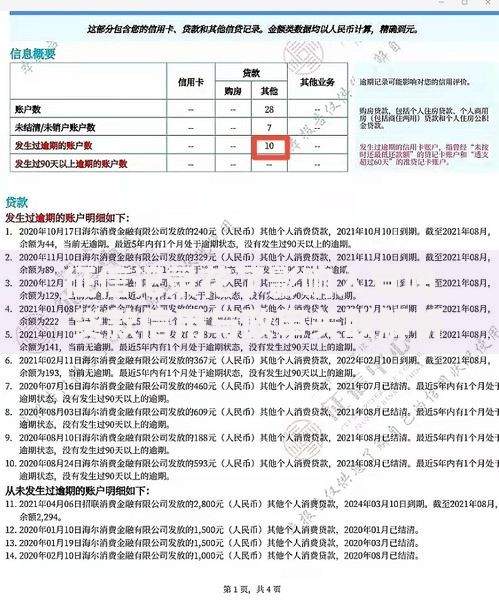

上图为网友分享

典型案例显示,某用户通过非征信平台借款5万元,实际到账4.2万元,6个月后需偿还本息6.8万元,综合年化利率达312%,远超法定红线。

建议优先选择以下三类正规融资渠道:

以某商业银行普惠金融产品为例,年利率4.35%起,最高可贷50万元,支持12-60期灵活还款,全程线上办理且不影响征信评级。用户可通过银行官网、官方APP等正规渠道申请。

发表评论

暂时没有评论,来抢沙发吧~