本文系统剖析国内是否存在不查征信的银行贷款,揭示银行信用审核机制下的特殊产品类型,梳理抵押贷款、担保贷款等替代方案的操作路径,并解析非银行持牌机构的合规选择。通过真实案例说明征信瑕疵用户如何制定贷款策略,同时警示非法借贷风险及征信修复的正确方法。

根据《征信业管理条例》,所有持牌金融机构均需接入央行征信系统。但部分银行针对特定场景推出弱化征信审查的产品:

这类贷款本质仍会查询征信,但允许存在特定类型的征信瑕疵。例如某农商行的"新市民安居贷",接受2年内逾期不超过6次且无当前逾期的申请者。

通过分析2023年银行年报,发现三类机构存在政策空间:

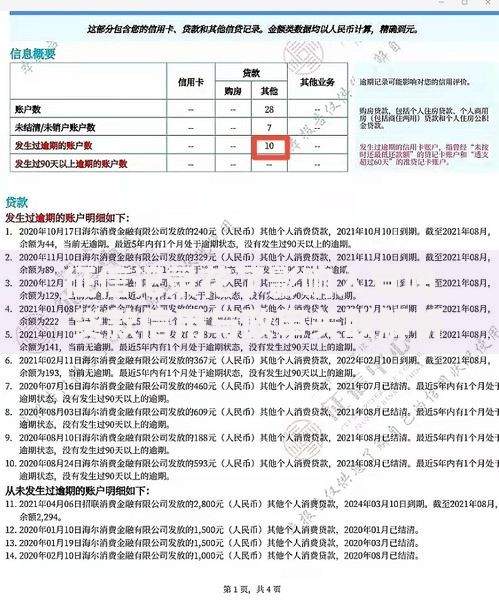

上图为网友分享

具体案例显示,某城商行对月收入超2万元的客户,可将征信查询次数要求从6次放宽至12次。

当抵押物价值充足时,银行会降低征信权重:

| 抵押类型 | 估值要求 | 征信容忍度 |

|---|---|---|

| 房产 | 评估价150%覆盖贷款 | 接受当前逾期 |

| 存单质押 | 本息合计120% | 不查询征信 |

某股份制银行的存单质押贷案例显示,客户以300万元定期存单获得240万元贷款,全程未查询征信记录。

第三方担保可突破征信限制,但需注意:

实际操作中,某省级担保公司推出的"征信修复贷"方案,允许借款人通过缴纳担保费(2%-5%)获得银行授信。

持牌消费金融公司和信托机构提供替代方案:

需特别注意年化利率区间,合法产品不得超过LPR的4倍(当前为14.6%)。

征信修复的正确方法包括:

某案例显示,借款人通过提供疫情期间失业证明,成功撤销了6次逾期记录。

发表评论

暂时没有评论,来抢沙发吧~